生物云计算

行业需求:2016年6月卫计委公布61个精准医学专项,国家投入63.5亿元,地方配比投入1.5-2倍。这61个项目含京津冀区域自然人群、心血管疾病专病队列、乳腺癌专病队列、罕见病临床队列等10个队列和多个专病研究。2016年底开始专项陆续启动,可以预见2017年中开始专项的样本陆续转化成数据,对于数据管理和存储,云计算作为互联网端弹性的存储和计算资源平台是高性价比的首选。同时,云端模块化的数据分析工具,对于生物信息人才的大量缺口是一个补充的解决方案;此外,云端的可视化的易用性对于体检机构、医疗机构等单位参与数据处理过程降低了门槛。

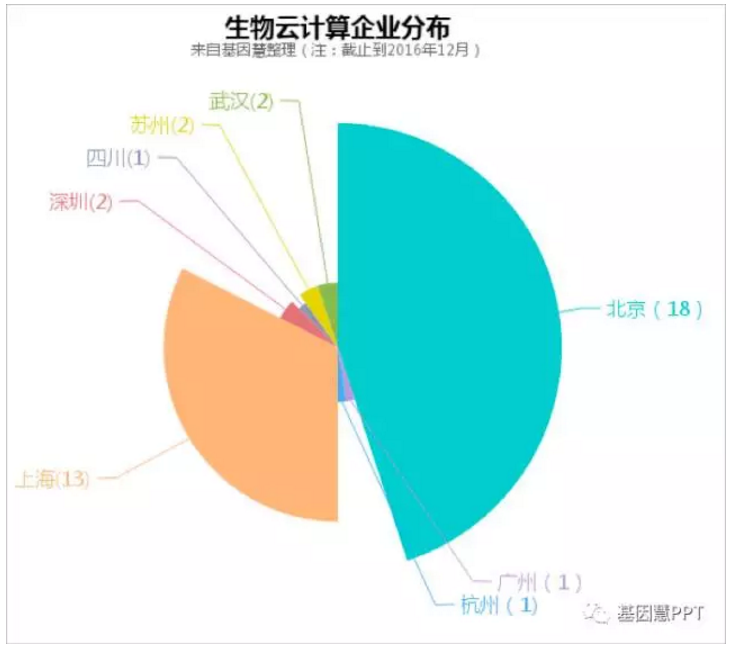

行业现状:作为生物云计算较为知名的平台之一DNAnexus,背后有谷歌(C轮领投$15M)以及药明康德(D轮独投1500万美金)投资,去年12月参与TCGA的10,000余名癌症基因数据重分析,2015年8月被FDA选作“精准FDA”的生物云计算平台九月。DNAnexus在业界受Google Cloud背书已久(Google在2014年参与全球基因组和健康联盟,刚刚和Standford共同组建云计算团队服务基因组分析),而其主要的云平台支持是亚马逊的AWS,同时,上个月DNAnexus在微软的Axure云上发布平台,斯坦福大学成为第一位用户。此外SBG、ISB和Broad在2014年获得NCI总价近2000万美元的云计算项目,去年10月SBG被美国癌症登月计划的Blood Profiling Atlas Project选择为生云分析平台。

国内,阿里云、英特尔云计算和华大基因、华为企业云和药明康德旗下明码生物、百度云和诺禾致源、腾讯和碳云智能等联姻发布或正在打造生物云计算平台。根据基因慧整理,目前国内共存在44家提供生物云计算的企业。比如华大基因的BGI Online历经从2011年BGI box和2013年的easygenomics的自主研发,虽目前尚处在内部交付和局部开放过程,仍有很大空间;药明康德旗下企业明码生物的明码云通过购买的原deCODE旗下NextCODE系统,整合DNAneuxs的优势,借力快速实现面向临床段的云端服务;而出身阿里和友盟背景的聚道(GeneDock)通过建立企业级云服务,从数据存储、生物信息分析到遗传诊断辅助系统,实现组学数据提供全流程管理和支持。

同时,我们看到为朔医学、奇云诺德提供一体机;神州数码开始在云平台的发力等。其中,明码云所属的明码生物正在融资和上市的排队中,而聚道在2015年获得经纬中国等数百万的融资。在云计算资源丰富和历史沉淀基础上,生物云计算在工具部署的易用性上仍有提升空间,特别是参与项目的顶层设计,包括数据收集、产生,而不仅仅作为存储和计算环节。同时在基因数据标准尚未建立下,数据开放、共享和下游应用仍在探索中,这对于生物云计算的盈利模式至关重要,但新形势下(比如医疗封闭体系的松动、人工智能技术和数字生命潮流的推动)值得期待。

微生物组

行业需求:微生物作为共生关系存在的生命体,和环境的关系以及人类诸多疾病有关(例如肥胖、自身免疫性疾病、I型糖尿病、神经系统疾病等)。但对于其系统的整体研究一直到高通量的二代测序技术成熟以来,才开始在对微生物不破坏的情况下进行定量精准分析,自2010年对人体共生微生物组的解析的文献发表开始如火如荼,同时和当前流行的医美、营养平衡、环境监测结合,并有望在临床应用于快速检测。

行业现状:2005年13国的科学家组建“国际人类微生物组联盟”,2007年,陆续启动MetaHIT(欧盟)、HMP(美国)、人类源基因组计划(日本)、MetaGUT(中法)等项目计划。2016年,美国白宫启动“国家微生物组计划(NMI)”,中国的40多位专家在第582次香山会议上讨论中国微生物组计划(CMI)。最早参与MetaHIT的华大基因,其微生物平台多任负责人和其他平台负责人先后创业率先进入微生物检测领域,例如量化健康(2015年2000万元pre-A轮)、锐翌基因(2016年4000万元pre-A)、谱元科技、hcode(2016年数千万人民币pre-A)、微健康等通过16s rRNA或宏基因组测序进行微生物种属分析和功能分析,来预测疾病风险。

在海外,成立2013年的uBiome俗称微生物版的23andme,89美元检测口腔和肠道菌群微生物,A轮融资497万美元;同时,微生物组也可以应用于新药研发(Second Genome、Seres Therapeutics等)、以及粪便移植(比尔和梅琳达盖茨基金会农业项目研究院创立的OpenBiome、成立2011年的Rebiotix B轮融资1800万美元)。相对起步较晚(2014年起)的国内微生物组上下游的价值链尚在整合中,偏向于2C的服务,特别是婴幼儿端的产品包装,在市场教育和技术发展进程中尚需完善(微生物科普方面“热心肠道”相对专注)。其中,量化健康以建立知识库和整体分析平台提供2B的解决方案,或许为2C及其他综合企业助力产品开发和交付环节(2015年获得鼎兴基金2000万pre-A轮融资)

新生儿基因检测

行业需求:据不完全统计中国有2000多万罕见病患者,而罕见病中有80%是遗传性疾病。遗传疾病的检测在技术上,是基因技术临床应用领域除了NIPT(无创产前基因检测)最为成熟的领域之一。同时,二胎政策环境下的新生儿健康,高达5.6%(实际数字尚缺乏更新)的出生儿缺陷需要基因技术来实现一级预防,减轻百姓的负担,提高公共卫生管理的效率。2017年1月23日,国家卫计委发函明确将以首都医科大学附属北京儿童医院为主体设置国家儿童医学中心(北京),以复旦大学附属儿科医院、上海交通大学医学院附属上海儿童医学中心为联合主体设置国家儿童医学中心(上海),共同构成国家儿童医学中心,发挥南北区域辐射带动作用,进一步完善儿童医疗卫生服务体系。而这三家医院早在三年前与国内知名基因检测企业展开了深入的合作,其中复旦大学附属儿科医院在2016年8月联合中国遗传学会遗传咨询分会发起的“新生儿疾病的基因组计划”,计划5年内完成10万例新生儿基因检测。基因检测技术应用于遗传病检测,很大部分集中于神经遗传病,而这于中国即将启动的“脑计划”有着基因功能上的关联。

行业现状:2月6日,杜克大学联合其他研究单位为北加州独生子女家庭提供免费的新生儿遗传病筛查。2月3日,Baebie获得FDA批准作为首个新生儿遗传筛查系统为4种罕见的代谢遗传病提供检测。新生儿基因检测是基因检测技术在当前临床路径下落地“产前”、“孕前”后的后续解决方案,涉及6000余种疾病,4000余疾病相关基因。当前广泛采用的全外显子基因检测以千元量级在各大三甲医院展开,未来在中文表型数据库逐步完善和全基因组成本减低的情况下,应用范围将逐步扩大。

商业模式上主要以第三方检测机构和医生/科室进行合作,患者在常规检测之外额外单独付费或绑定现有检查项目中。检测机构和医院层面合作的联合实验室运营顺利较少,而医院自由的检测实验室,由于体制风险的规避以及数据分析人才的奇缺而一再搁浅。金准基因(精准基因收购益普康达)、德易东方(A轮1亿元)、明码生物(融资中)、华大基因(医学板块估值151亿元,产前、新生儿和肿瘤基因检测作为主要的板块)、未来组(A轮近亿元)等在新生儿遗传病检测相对专注。在相同检测技术、略有差异的检测策略下,瓶颈和核心仍然在于新生儿基因检测前后的遗传咨询以及配套的健康干预管理体系急需建立,以及处于核心环节的医生缺乏信息化知识库、专业医生助理、辅助诊断系统的支持。这方面期待基因检测机构跳出圈子,与医疗信息化、云平台、遗传咨询团队互补合作,打通基因检测路径闭环。

图片来自:blogs.plos.org

下篇预告:

个人基因组、免疫治疗、基因数据+人工智能