本文转载自 火石创造

2010年11月,David Mitchell被诊断患有多发性骨髓瘤。当时他认为这种相对罕见的骨髓癌 (每年诊断出的病例约为30,000例)几乎意味着对他判了死刑。

幸运的是,事情并没有向着这个消极的方向发展。上个月,Mitchell和儿子一起在梦幻般的大峡谷漂流之旅中庆祝了他的67岁生日。

而这位已经退休的健康传播专家依然保持活力的一个重要原因是Celgene公司的Revlimid,一种沙利度胺类似物,FDA于2001年批准并指定该药作为治疗多发性骨髓瘤的孤儿药。

现在,Mitchell正在使用另一种孤儿药——Takeda Oncology的Velcade,他将该药与Darzalex(一种由Janssen出售的非孤儿药)联合使用。Mitchell说,这种联合治疗的输注时间为每次4.5小时,零售价格(按照其保险的EOB所示)两万美元。他希望在12个月内进行22次治疗。简单计算一下就可以知道,如果他的保险公司(Medicare Part B和UnitedHealthcare)支付了EOB中所注明的金额,那么他们将需要为其治疗总共支出44万美元。

即使在今天,六位数的药物价格即使并不让人太感震惊,Mitchell的治疗费用也可以说是非常昂贵的。

但是,Mitchell并没有抱怨他在两种孤儿药物或者是Darzalex上所承担的个人费用。幸运的是他拥有很好的雇佣保险,退休后,可以在医疗补助政策帮助限制自身财务风险的情况下负担起治疗费用。他的Revlimid自付费用每年约为3250美元,而他所使用的剂量每年定价超过125000美元。Mitchell认为,在他用药期间,Revimid的价格上涨了34%,这使他的自费部分猛增了近600%。

不过,Mitchell仍然知道,他几年前就不得不使用的救命药在当时几乎是没有供应的。

马德里波托马克人Mitchell同时也是一个名为“Patients for Affordable Drugs”的新成立组织的联合创始人,该组织认为自己是唯一没有受到制药公司影响的的患者组织,并正在致力于推动药物价格的降低。他说: “我非常感谢那些药物可以用于治疗多发性骨髓瘤。我希望制药公司能够得到相应的补助来开发孤儿药物,即使这些药物一般只会被用于非常小的人群,但药物价格上涨正在伤害着这些人们。”

像许多其他人一样,Mitchell说,药物公司正在操纵孤儿药地位相关法规的制定。他提到“salami slicing”策略——公司根据遗传和生物标志物差异将疾病分为更小的类别,因此他们的产品可以获得令人垂涎的孤儿药资格。

Mitchell说:“这样的玩法系统能够将不同的罕见病进行进一步细分,这意味着他们可以使用相同的药物申请多种孤儿药资格的认定,这种现象应该停止。”

“孤儿药法案(ODA)”颁布的目的是弥补罕见病药物研发过程中存在的经济问题。因为研发成本高、而受影响人数相对较少,因此孤儿药的销售几乎没有利润空间。因此,作为交换,药企去开发一个在美国市场少于20万人的药物,可以获得总共4年的、每年价值50万美元的补贴、税收抵免以及免除总额可达200万美元的FDA申请费,还有七年的药物独家销售权。

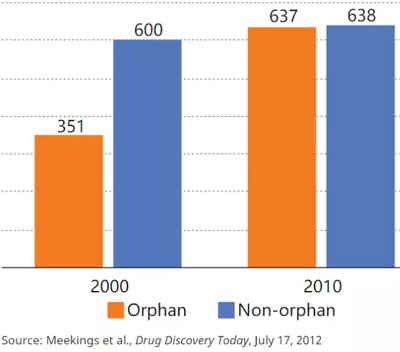

孤儿药价值的增长

2000年和2010年孤儿药与非孤儿药的平均预期终身收入(按通货膨胀校准/百万美元)

按照规划,该法案发挥了作用。自1983年里根总统签署该法案以来,已有200多家制药商推出了450多种孤儿药。 2017年EvaluatePharma发布的报告预测,在未来五年,孤儿药的全球销售额将年均增长11%达到2090亿美元,增长速度为处方药销售总额的两倍。

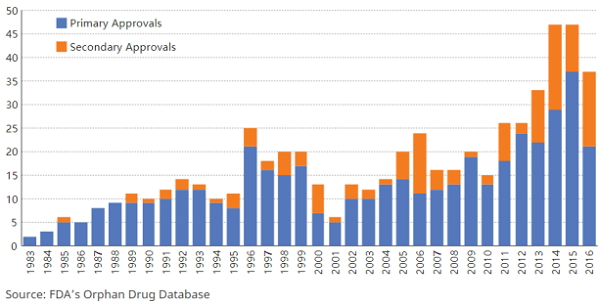

每年的孤儿药获批情况

1983年的“孤儿药法案”有助于使药物公司盈利,但却让保险公司和其他支付方感到头痛。 过去十年一直是首款孤儿药的天下,批准数量翻了一倍多。2015年,总共有37个孤儿药获批。药物公司经常获得孤儿药的二次审批,用于治疗其他疾病,或只是原始适应症的子类别。 因此就抛出了一个多年的问题:如何为这些药物买单?

如果您是药物开发商或制药公司,这是个好消息。但支付方、供应商、患者和学者则表示,“孤儿药物法案”正在为不断上涨的药物成本火上浇油。

一些评论家说,导致问题的原因在于该法案对罕见病的定义为发病率低于20万人。 因为药物公司现在可以将孤儿药价格定在每名患者每年10万到20万美元之间,所以他们只需要5000到1万名患者符合,就能够达到10亿美元的年销售额。

许多证据和随之而来的批评认为,该法案鼓励罕见病药物开发的目的正在以各种方式遭到破坏。

今年1月,凯撒卫生报1月份发表了一项关于该法案及其应用情况的为期六个月的调查结果:“虽然这些公司没有违法,但是他们正在利用1983年的孤儿药法案确保自己获得利润丰厚的激励措施,并获得对罕见病药物市场的垄断控制,而其中的药物经常标着天文价格。”独立于凯撒家族基金会并且不隶属于凯撒永久健康计划的凯撒新闻服务还发现,药物公司已经获得了FDA最初批准用于大众市场使用的70多种药物的孤儿药资格,包括Crestor、Abilify和Humira 。

在这轮凯撒事件之后,爱荷华共和党人查克·格拉斯利(Chuck Grassley)宣布,他正在考虑如何修改该法案。3月份,政府问责处表示,他们将开始调查孤儿药的审批程序,但将会在今年晚些时候开始。

取消排他性

药物经济学教授、威尔士班戈大学健康经济与药物中心联合主任Dyfrig A. Hughes说,减少制药商利用孤儿药法案谋取私利的一个方法是使市场排他性更加灵活。在去年PLoS ONE上发表的一篇文章中,利物浦大学的讲师休斯和詹妮·波莱蒂-休斯(Jannine Poletti-Hughes)表明,在美国和欧洲,与在其产品中没有孤儿药公司相比,有孤儿药的上市制药公司具有较高的市场价值和利润。

休斯表示,除了自动七年的市场排他性外,这些公司还应该被要求将商业案例申请专利保护,并且每年开放供公众查阅。监管机构可以决定一个产品在三年或五年左右是否有足够的利润。另一方面,如果一家孤儿药公司在最初几年没有获得利润,那么它可以提供新的证据以要求更多年的专利保护。

他认为,如果一家公司将一些个体添加到原来的一组患者中,使得将受益于该药物的患者人数超过了20万,FDA没有理由不能撤回该药物的孤儿药资格认定。

“如果药物的市场不再那么小,那么为什么不能终止排他期呢?”休斯问。他说,“孤儿药市场”变得相当大这一现象并不罕见,因为药物公司在不断增加适应症,其中一些甚至可能是常见疾病。在这种情况下,FDA可能会撤销或修改孤儿药资格认定。

这并不是一个陌生的想法。早在1990年众议院和参议院就已经通过了立法,规定一旦超过20万人使用某一药物,就终止其排他期,但这一法规被美国总统乔治H.W.布什否决了。

休斯和其他专家说,将疾病切割成越来越小的类别意味着国会和FDA可能需要尽快采取行动来修改ODA。肿瘤学如今已经非常发达。休斯认为,由于肿瘤细胞的基因检测越来越复杂,而某些药物的特异性越来越高,几乎可以将任何癌症药物纳入孤儿药范畴,因此1983年的法律已经不能再继续适用了。

美国的研究人员也提出了类似的论点。去年在美国临床肿瘤学杂志上发表的一篇文章中,约翰·霍普金斯大学教授迈克尔·马卡里(Michael Makary)及其同事们讨论了原来被批准为乳腺癌药物疗法的赫赛汀,如今已经获得了胰腺癌和胃癌的孤儿药资格认定,就因为那些癌症现在也可以分为HER2阳性和HER2阴性。

“每个药都可以是孤儿药”

Makary和他的合著者指出,这种版本的“salami slicing”策略的一个解决方案是根据癌症的分子特征而不是原发器官来试验和批准癌症药物。因此,例如,对HER2阳性癌症有效的药物将被批准用于所有HER2阳性癌症,而不是HER2阳性乳腺癌或者HER2阳性胃癌等。他们写道:“目前同时使用原发器官和分子鉴定的系统正在形成一种几乎每种药物都可以是孤儿药的情况。”

位于马萨诸塞州药学与健康科学学院的国际药物经济与政策中心的主任、副教授Enrique Seoane Vazquez指出,定价、利润和突破性治疗的可能性是孤儿药市场对美国大型制药公司如此具有吸引力的原因之一。 Seoane Vazquez是今年早些时候在Orphanet Journal of Rare Diseases杂志上发表的关于如何调和经济激励和满足患者的需求的文章作者之一。Seoane Vazquez说,当孤儿药法案通过时,小型制药公司和大学正在开发罕见病药物,而现在,所有大型制药公司都在参与孤儿药的研发。

随着从小公司到大型公司的转变,孤儿药的成本问题已经成为患者最关心的问题,部分原因是出现了这么多高免赔额的健康计划。

宾夕法尼亚大学佩雷尔曼医学院副教授、今年早些时候发表的关于生物标志物定义疾病亚型的文章的共同作者Steven Joffe说道,由于这样那样的原因,孤儿药市场需要监管机构和那些手握钱包的人(包括私人和公共付款人)的监督。

Joffe及其同事发现,在2009年至2015年间批准的孤儿药中,有16%是用于那些由生物标志物定义为常见疾病的。鉴于“孤儿药物法案”是旨在激励药物发展低潮的情况,如果孤儿药被大量患者使用,法律精神就不会被遵循,因为药物有多种适应症或者被超适应症使用。

保险公司开始撤退

保险公司开始在那些高价的孤儿药上面撤退,尽管并不是很多。五月份,Harvard Pilgrim Health Care(HPHC)与Amgen公司就名为“Repatha”的LDL胆固醇降低药物PCSK9抑制剂签订了一份合同。根据这项合同,如果HPHC的员工在服用Repatha至少六个月后要求住院治疗或者心脏病发作或中风,Amgen将全额退款,并承诺将患者的指标治疗到适当的水平。 Repatha在2013年获得了孤儿药资格认定,直到2022年才具有市场排他性。

去年,Anthem公司表示其保险将不会覆盖Exondys 51这种具有争议的用于治疗杜氏肌营养不良症的药物,其定价是每位患者每年30万美元。尽管FDA批准了,但是Anthem说Exondys 51是研究性的,而非医学上必要的。

FiercePharma报道说UnitedHealthcare将覆盖该药物,而Aetna和Express Scripts将在审查其临床资料之后再决定是否覆盖其保险。

在Spinraza这种脊髓性肌肉萎缩的新型孤儿药上,支付方也在撤退。Biogen和Ionis在第一年将其价格定为62.5万美元至75万美元,之后的价格为375,000美元,Anthem表示将限制对这种疾病最严重患者的覆盖范围。 Anthem和Humana表示,只有Biogen和Ionis可以证明病人对治疗有着积极响应,他们才会在接受治疗的前六个月后才覆盖医疗保险。 UnitedHealthcare表示,其保险将会将覆盖该脊髓性肌肉萎缩药物,但增加了七个病人必须满足的条件。

Joffe说,这样的审查是必要的,因为这么多疾病被分类为罕见病都是有可能的。

他还说:“我不认为我们会达到每个人都有独特疾病的程度,但是我们将要实现罕见病的标准化,其实这就是精准医学的目标。

付款模式

Joffe问道,如果罕见病成为新的常态,那么请问,健康保险公司将如何做出适当的覆盖决定?虽然这个问题没有简单的答案,但是健康保险公司正在修改可用于孤儿药的新付款形式。

麻省理工大学斯隆管理学院的经济学家和访问科学家马克·特鲁斯海姆(Mark Trusheim)正在与健康保险公司、监管机构、制药公司、学术界以及患者宣传团队合作,旨在开发出新的尤其针对药物治疗的经济模式,包括孤儿药物。他说,正在考虑的想法之一是定义药物对于患者价值的评估指标(这些患者的临床生物标志物用于确定治疗方法),以及基于这些指标的新定价模型。

特鲁斯海姆的团队已经为此努力了一年,并希望在明年发布其建议。

参考来源:

Orphan Drugs: Way Too Many, Way Too Expensive