本文统计了1953年至今FDA批准的210个抗肿瘤药物(包括止吐药等对抗化疗副作用的药物),数据可能不完全,欢迎业内朋友指正和补充。

1997年FDA批准的第一个靶向肿瘤药物:Rituxan(利妥昔单抗),开启了肿瘤治疗的新时代。1997年至今,FDA共批准了146个抗肿瘤药物:包括128个抗肿瘤药、8个止吐药、3个止痛药、1个调节血小板药物、1个防止感染药物、1个BiTE免疫疗法药物。

一、人类对抗癌症历史上的里程碑

近20年间,肿瘤治疗发生了根本性的改变:虽然1971年尼克松总统向癌症宣战的诺言没能实现,但癌症基本上逐步成为一种可控制的疾病。70年代末的乳房X光筛查拯救了许多人的生命,1991年止吐药的应用很大程度上缓解了化疗的主要副作用,1997年第一个靶向抗癌药Rituxan上市,更有效更加安全的疗法开始用来对付癌症。直到今天,已经有2/3的癌症患者成为5年存活者。下表将一起梳理人类对抗癌症历史上的里程碑事件。

二、抗癌药物盘点

下表为最畅销的抗肿瘤药物排行。

根据各家药企财报,共有90多个药物有销售数据可查,上表中的73个药物可以查到2015年的销售数据。

据分析机构数据,2015年全球抗癌药物市场容量超过1000亿美元,上表中各药企财报中单独列出销售数据的68个抗肿瘤药物合计销售额达到839.7亿美元,占到整个市场份额的80%以上,据此分析得出的结论将具有较大的可信度。

128个抗肿瘤药物中,化学药物占到96个,生物制品有32个。96个化学药物中:包括50个常规化疗药物(化疗药物+激素类药物,这里没有细分)、44个小分子靶向药物。生物制品则以单抗为主,32个药物中有20个是单抗药物,另有2个ADC药物Kadcyla(2013)和Adcretris(2011)。此外还有6个重组蛋白类药物、1个BiTE疗法产品Blincyto(2015)、1个多肽药物SecreFlo(2002)、2个疫苗产品:Gardasil(2006)和Prevenge(2010)。

从1997年FDA批准第一个癌症靶向药物Rituxan,2000年批准颠覆性的小分子靶向抗癌药Gleevec开始,靶向药物经历了快速发展,也创造了巨大的商业机会。近十年间,靶向药物成为FDA获批新药的主流,从销售额上看则更是一枝独秀。

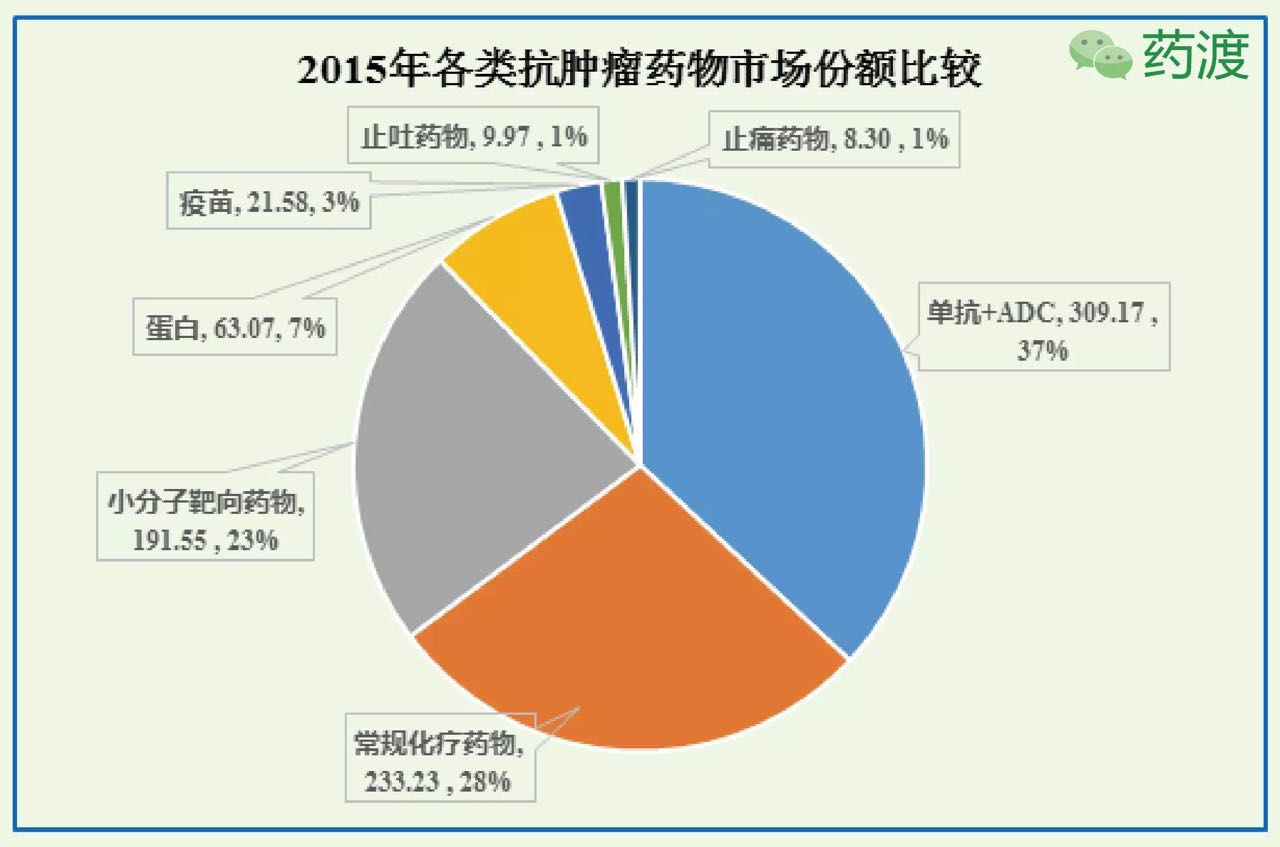

2015年,20个抗癌单抗药(另有2个ADC药物)合计销售额309亿美元,占到全部统计数据的39%;44个小分子靶向药物合计销售额192亿美元,占到23%。靶向药物合计销售额501亿美元,占到整个抗癌药物市场的62%。

三、抗癌药物领域企业市场格局统计

下表为各药企抗癌药物市场份额比较。

抗癌药物市场的行业集中度非常高,五大巨头:罗氏、诺华、安进、新基、辉瑞合计销售额620亿美元,占到整个市场份额的2/3。再加上紧随其后的强生、BMS、默沙东、礼来、阿斯利康,前10位的企业合计销售额接近800亿美元,占到整个抗癌药物市场的85%以上。

四、国内市场

国内的抗癌药物市场仍以常规化疗药物为主,靶向药物方面,2005年上市的益赛普、泰欣生是国内最早的抗体药物,益赛普2015年销售额10亿元,泰欣生销售额4-5亿元。小分子靶向药物,贝达药业2011年上市的凯美纳(埃克替尼),在2014年实现7个亿的销售收入,作者暂未获取2015年最新的销售数据。2014年上市的康柏西普,2015年实现3个亿销售收入,深圳微芯的HDAC抑制剂西达本胺,上市时间不长,暂未获得销售数据。恒瑞的阿帕替尼据说销售表现一般,具体情况尚不清楚。

国内市场不作为本文重点,暂时写到这里,欢迎业内朋友互相交流、分享数据。

五、抗癌药物进展

根据ASCO发布的《Clinical cancer advances 2016》,癌症免疫疗法仍然是2016年的关键看点。

5.1 黑色素瘤

Yervoy是第1个用于延长复发性黑色素瘤患者存活期的新药,不过最近的研究表明PD-1抗体pembrolizumab、nivolumab比ipilimumab更有效,1年存活率分别是74%和68%,高于后者的58%,同时具有更低的严重副作用发生率。研究还发现,一种免疫点抑制剂发生抵抗后,另一种免疫点抑制剂仍能起效,这也促进了联合疗法的进一步研究。

5.2 肺癌的新治疗方案

肺癌是癌症致死的首要原因,根据WHO2012的数据,每年全球有160万人死于肺癌。尽管肺癌仍然属于不可治愈的疾病,但诸如EGFR抑制剂、ALK抑制剂药物,可以控制肿瘤的进一步生长。然而,只有一少部分基因异常型的患者能够通过靶向疗法受益。

NSCLC非小细胞肺癌是最主要的肺癌类型,占到总数的85%。依靠现代的铂类药物疗法,中位生存期是10个月左右,启动治疗后,多西他赛化疗仅能有限的改善存活率情况。此外,化疗的副作用对于很多病人来说难以承受。正在进行的免疫疗法研究有可能可以控制肺癌进展,并伴有更少的副作用。

2015年3月,FDA批准nivolumab用于治疗鳞片型NSCLC,临床中与多西他赛相比,nivolumab显著改善的中位存活时间(9个月vs6个月),1年存活率则几乎翻倍(42%vs24%)。此外,有研究将nivolumab用于非鳞片型NSCLC,但效果不如前者明显。

更重要的是,研究发现,免疫点抑制剂药物的治疗效果是更加持久的。而PD-1抗体pembrolizumab在用于治疗复方性NSCLC时达到了12个月的中位存活时间,同时1/5的患者肿瘤大小发生萎缩,PD-L1高表达的患者甚至可以缩小一半的体积。2015年2月,FDA授予PD-L1抗体atezolizumab一项突破性疗法认定。

5.3 免疫点抑制剂的适应症拓展

除了黑色素瘤和肺癌之外,近期的研究发现免疫点抑制剂在许多不同癌症类型中都有很好的疗效。振奋人心的发现是,对于许多传统疗法抵抗的癌症,免疫点抑制剂仍然有效。

5.3.1 膀胱癌

过去30年里,复发性膀胱癌的治疗都没有什么进展,膀胱癌患者的平均诊断年龄是73岁,且伴随严重的肾损害,很多患者无法承受化疗的严重副作用。最近的研究发现,PD-L1抗体atelizumab在治疗的几周内就能明显的使肿瘤体积萎缩,且治疗的应答起效时间也远远优于常规化疗。2014年,FDA已经授予ztelizumab治疗PD-L1高表达、复发性膀胱癌的突破性疗法认定。

5.3.2 肾癌

肾癌是另一种急需更好疗法的癌症类型,最常见的是肾细胞癌ECC。肾癌的上一次重要进展是在10年以前,VEGF靶点药物和mTOR抑制剂将患者的中位存活时间从1年延长到3年。然而,当两种药物都不再起效的时候,患者仍须进一步延长存活时间的疗法。最近的研究发现,PD-1靶点的药物可能会明显改观这一现象。

一项II期临床试验中,nivolumab用于治疗经VEGF抑制剂药物治疗的RCC患者,结果肿瘤体积缩小20%,中位存活时间从标准疗法的12个月延长到25个月。

5.3.3 肝癌

肝癌是癌症致死原因的第二位,每年有75万人死于肝癌。最常见的肝癌类型和肝细胞癌HCC,FDA批准的复发性HCC的唯一治疗方法是索拉菲尼,只能延长3个月生存期。

2015年,一项针对nivolumab的小规模临床研究中,20%的HCC患者肿瘤体积发生萎缩,2个患者的肿瘤完全消失。应答是持久的,9个月时所有患者都仍然有应答,1年时仍有62%的患者存活。

5.3.4 头颈癌

头颈癌患者的治疗方案极其有限,通常化疗和西妥昔单抗靶向治疗只能存活10-12个月,且只有少数患者有应答,副作用也很大。

早期研究发现,PD-1免疫抑制剂对于头颈癌有效。一项小规模临床研究汇总,pembrolizumab使得25%的头颈癌患者出现肿瘤萎缩。而先前的研究发现西妥昔单抗的应答率低于13%.

5.3.5 霍奇金淋巴瘤

15-40岁、55岁以上人群中霍奇金淋巴瘤发病率最高。在现有的疗法中,诊断后可以有5年生存期。然而,当癌症复发时,几乎无法治疗。正在进行的研究发现,PD-1通路可能在治疗反复性霍奇金淋巴瘤过程中起到重要作用。一项研究中。23名患者中有20名患者对nivolumab应答,17%的患者癌症完全消失。6个月时,只有14%的患者发生了疾病进展。

5.4 新型免疫疗法

T细胞疗法给血液癌症带来希望。包括blinatumomab和CAR-T疗法。

Blinatumomab把B细胞上的CD19和T细胞的CD3连接起来,从而把能杀死癌细胞的T细胞与转移性的B细胞淋巴细胞连接起来。

在早期研究中,已经对标准疗法产生抵抗的患者接受blinatumomab治疗后,1/3患者的癌症完全消失。应答是持久的,6个月时,许多患者仍然有应答。

CAR-T疗法采取独特的方式:首先懂病人身上取得T细胞,进行基因编辑和扩增后注射到患者体内,重新编辑的T细胞可以表达能发现和杀死癌细胞的蛋白质。

5.5 癌症疫苗

研究人员正在推进癌症疫苗的研究,并不像宫颈癌疫苗那样的预防性疫苗,研究者希望能够研发出治疗性疫苗,可以发现并攻击癌细胞的疫苗。

一项II期临床研究发现,治疗性疫苗可以改善复发性胶质母细胞瘤的治疗。Rindopepimut疫苗通过一种特殊的基因突变EGFRvIII来识别癌细胞,这个突变存在于1/4的胶质母细胞瘤患者中,正常人的脑组织中则不会存在。