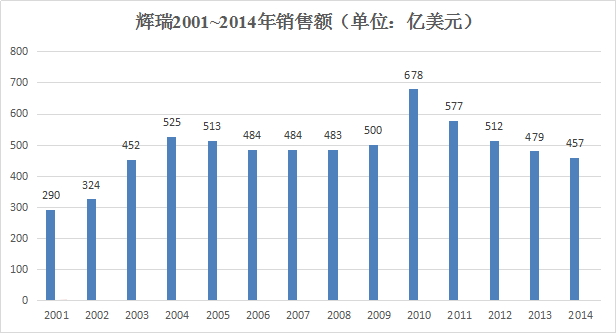

辉瑞公司是一家有着百年历史、以研发为主的跨国制药公司,目前其总部位于美国。 2014年辉瑞全球销售收入总额约为457亿美元,在全世界制药企业中排名第四。作为全球领先的化学制药企业,辉瑞在研发创新路上可谓坎坷不断。

曾耗资高达15亿~20亿美元的吸入式胰岛素Exubera因与销售预期差距甚大而退出市场;降脂新药Torcetrapib因患者死亡而被迫终止研发;南新和梯瓦不断对其全球销售第一的立普妥发起专利攻击,这些“内忧外患”严重影响了辉瑞的销售业绩。

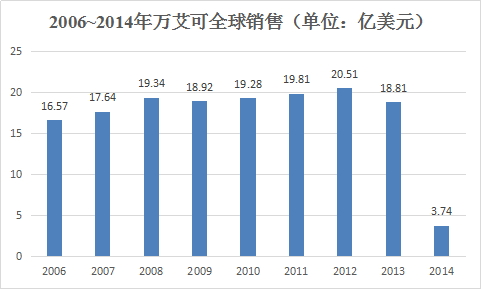

资料显示,辉瑞近几年用于研发的费用每年均超过70亿美元,目前辉瑞全球的研发人员超过1万人。但是在不断投入研发资源的同时,辉瑞也面临着原本占据绝对垄断地位的药品迎来众多相对廉价的仿制药物挑战的困境。以明星产品万艾可为例,该药品专利自去年到期后,中国便有数家药企推出仿制药。据说广州白云山医药销售有限公司所销售的“金戈”上市一年其业绩已超过原研药万艾可。

从西方发达国家的金融实践活动中可以看到,企业往往可以通过并购的方式完成自身快速发展的目标,从企业的战略实施的角度来看,并购行为也是企业重要的经营战略举措。而对于辉瑞,似乎也比较喜欢“买大”而非自身“做大”,在近些年的发展历程中,辉瑞通过兼并一个又一个大型制药企业使自身处于行业龙头地位,在一场场世界瞩目的并购中担任主角、不断前行。

辉瑞在中国的产品:

目前在市场领先的降血脂药物立普妥、降压药物络活喜;治疗男性勃起功能障碍的药物万艾可;抗感染领域领先的药物大扶康、舒普深、希舒美、泰阁等;抗炎镇痛领域领先的药物西乐葆; 抑郁症领域领先的药物左洛复、怡诺思等;另外还有在健康药物领域知名的品牌善存、钙尔奇等。

专利药到期将辉瑞推至悬崖峭壁:

2006年,辉瑞手中总共有9个药物年销量超过10亿美元,其中排名前两位的立普妥和络活喜销售收入更是达到创纪录的134.6亿美元和48.7亿美元。但是,在这之前的3年中,辉瑞就有5个原研药物专利到期,且其中4个为重磅炸弹产品。络活喜的全球销量从2006年的48.7 亿美元降至2008年的22.4亿美元,其中美国市场只有可怜的7600万美元,仅占产品全球销量的3.4%。抑郁症治疗药物左洛复和抗感染药物希舒美在专利到期后,全球销量分别从2005年的32.6亿美元和20.2亿美元,锐减至2008年的5.4亿美元和4.3亿美元,缩水超过80%。抗过敏药物仙特明的销量,更是从2007年的15.4亿美元,在一年之间暴跌至1.29亿美元。跌幅最小的抗肿瘤药物开普拓销量也从9.7亿美元下降至5.6亿美元。如何缓解专利药到期所带来的销售额下降?辉瑞选择了大规模并购来争取其在研处方药上市的时间。

辉瑞四大并购案例:

“900亿美元并购华纳•兰伯特公司”

第一起大型并购案当属2000年辉瑞斥资900亿美元并购华纳•兰伯特公司。立普妥是此次并购的核心内容,该产品一经推出便成为重磅药物,1999年销售额便达到37.95亿美元。在降低胆固醇药物这一细分领域,辉瑞并无自己的拳头产品,并购华纳•兰伯特成为走捷径的首选。

1996年,华纳-兰伯特与辉瑞签署合作开发立普妥的协议。当FDA于1997年初批准立普妥时,华纳-兰伯特和辉瑞在药品市场的这场“军备竞赛”中开辟了一条新战线。它们培训了上千名销售代表,在营销战的第一年里,对医生进行不停的拜访,说服他们给患者试用该药。另一个关键因素是,美国人口众多、未实现全民医保,故有数百万患者受好奇心驱使服用立普妥。因此,两家公司大打大众广告,与美国心脏协会联合发起一项“向着目标前进”的降胆固醇公众健康运动,鼓励患者向医生施压。

立普妥的商业成功,除了得益于药物本身好、营销策略对路以外,还缘于原研药厂选择辉瑞为合作伙伴的策略非常合适,辉瑞没有同类产品,不会产生营销冲突,还会探索新的营销策略。值得一提的是,立普妥能赢得市场的高度认可,还因为它做了相当多的临床比较研究,让事实说话。竞争对手没有这样的数据,显得非常被动,只能眼巴巴地看着市场逐渐被辉瑞销售队伍占领。

与此同时,立普妥的市场推广受到了FDA的严格监察。上市不到两年,辉瑞投入亿万美元打广告,FDA对这些广告发出了系列警告信。随后10年,关于广告的各种警告和批评不断传来。到2006年,立普妥的销售额达到了顶峰——近130亿美元。

“600亿美元并购法玛西亚”

第二起大型并购案是2003年辉瑞以600亿美元并购法玛西亚。法玛西亚是一家注重研发的制药企业,拥有大批研究成果。并购后,辉瑞获得了两个解热镇痛明星药物COX-2抑制剂Celebrex(西乐葆)和Bextra(伐地考昔)。2008年西乐葆全球销售额达24.9亿美元,成为其销量第三的主打药物。

由于两家公司业务重叠不多,合并后的垄断倾向不明显,美国官方和欧洲有关机构异议较少,兼并手续很快就得以完成。此次并购,辉瑞方面在增加营业额的同时还可以大幅度节约公司开支,并且提升整体科研能力。

此次兼并使辉瑞在全球药品市场的占有率由原来的8%增加到11%,遥遥领先当时的世界第二大制药公司英国葛兰素史克的7.3%。在当时,法玛西亚虽不能跻身前十,但其手中年销售额超10亿的产品就有四个。

“680亿美元并购惠氏”

第三起自然是曾经轰动一时的辉瑞与惠氏的并购案。2009年,已成为全球最大药品制造商的辉瑞制药与竞争对手惠氏宣布,两家公司已确定达成并购协议,辉瑞将按惠氏当前50.19美元的股价对后者以现金加换股方式进行收购,总价值大约680亿美元。

从2009年1月份辉瑞、惠氏董事会通过收购决议,到10月15日完成收购,这两家全球药企巨头的并购经历了非常复杂的跨国反垄断审查,先是欧盟,再是中国、澳大利亚、美国、加拿大,辉瑞的收购提案基本上都是被有条件放行。

“如果未来1~3年内会发生大型制药公司之间的整合行动,那么惠氏或许就是最佳的收购目标。”“将惠氏揽到旗下,立普妥在2011年失去专利保护对于辉瑞公司的利润影响,将下降10%以下,而不是原先预计的23%。”的确,惠氏是辉瑞最为对口的收购对象,双方业务比较互补,可以给辉瑞增加大约50%的销售额。

同时,惠氏的生物技术和疫苗业务也正是辉瑞所看好的。通过这项收购行动,辉瑞将获得惠氏生产的疫苗Prevnar(美国政府将Prevnar推荐为儿童期抗肺炎疫苗),以及不受仿制药威胁的其他几只产品。此外,通过压缩销售和营销队伍,可以节省数十亿美元的营运开销。

惠氏现有业务分为药品(含营养品)、保健消费品与兽用药三部分。2008 年,药品部分的全球销售收入为190.3亿美元,占整体收入的83.3%,其中生物技术药物Enbrel总共为惠氏贡献了38亿美元销售收入,在美国本土和国际市场均获得了超过20%的增长,是惠氏当之无愧的看家产品。同时,肺炎球菌联合菌苗沛儿在2008年销售收入27.2亿美元,年度同比增长11.3%。在未来,只要美国各州及世界各国政府公共卫生与疾病控制采购预算不 受金融危机的太大冲击,该疫苗依然有比较广阔的市场成长空间。毋庸置疑,辉瑞非常期待这两个年销售额近30亿美元的重量级产品,未来可以弥补立普妥专利到期留下的业绩缺口。

“1600亿美元并购艾尔建”

最近一起大型并购当属辉瑞1600亿美元并购艾尔建。2015年12月,辉瑞和艾尔建达成并购协议,之后双方的合并方案将要受到美国和欧洲监管部门的审批,最终将会于2016完成并购。新公司总部将会设在爱尔兰,这也是税负倒置的最大收益。辉瑞的全球市场正在不断扩张,而艾尔建表示,合并后可以帮助辉瑞渗透到中国和日本等主要市场。对艾尔建而言,亚洲的眼科药物市场和欧洲的胃肠病药物市场将是非常重要的机遇。分析人士估计,与艾尔建合并后,辉瑞的税率将降至20%以下。艾尔建本身也是一项为降低税率而进行的“税负倒置”交易的产物,其税率约为15%。

辉瑞与艾尔建的交易消息一传出便遭到了美国政界人士的普遍反对。民主党总统候选人希拉里提议阻止日益盛行的“税负倒置收购”,呼吁制定措施减少美国企业的税收。奥巴马也曾表示这种做法不爱国,并试图打压这样的避税方法。但是辉瑞似乎已经下定了决心要规避美国的高税率。

艾尔建目前拥有眼科、神经科学、医学皮肤科、医疗美容方面的药物以及器械产品线,其中便有明星产品肉毒杆菌。这些领域一方面可以很好地补充辉瑞现有的生产线,另一方面也有助于艾尔建未来的业务拓展。

辉瑞实施并购战略有两大特点:

1 收购的都是行业内的巨头,而不是无名小卒,主要看中的是这些中标的企业的产品或者产品线。

2 产品之外,中标的企业的文化要与辉瑞比较接近,不能有太大冲突, 最高级别的董事会先要谈好。

辉瑞销售额方面:

参考文献:

1. 辉瑞+惠氏=?钱蓉,《中国外资》,2009,3,70.

2. 竞争-兼并,兼并-竞争....从辉瑞兼并法玛西亚看世界制药业竞争。丁宝忠,《中国家禽》,2002,24(19),45.

3. 立普妥是这样炼成的.医药经济报/2010年/1月/13日/

【免责声明】

本文仅代表作者本人观点,与本网站无关。本网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。