安进公司(Amgen)是由一群科学家和风险投资商于1980年创建的。

原供职于雅培公司的George B.Rathmann博士是该公司的创始人之一,并担任首任董事长兼CEO。20世纪后的10年是生物技术飞速发展的10年,也是安进公司快速成长的10年。1989年6月安进公司的第一个产品重组人红细胞生成素(erythropoietin,简称EPO)获得美国FDA批准,用于治疗慢性肾功能衰竭引起的贫血和HIV感染治疗的贫血。

1991年2月公司第二个产品重组粒细胞集落刺激因子(filgrastim,G-CSF)获得美国FDA批准,其适应证为肿瘤化疗引起的嗜中性白细胞减少症。安进公司的这两个全球商业化最为成功的生物技术药物EPO(商品名EPOGEN)和G-CSF(商品名NEUPOGEN),不仅造福了无数血液透析患者和癌症化疗患者,也为公司带来了巨额的利润,公司也据此迅速发展壮大。目前安进已然成为生物医药行业的领头羊。

2014年,安进所有产品的总销售额首次超过200亿美元,比上年增长7%,其中处方药销售额达193亿美元,位列全球医药公司排行榜第11名。虽然来自于全球其他医药公司的竞争异常激烈,但目前在售的14个处方产品表现依然强势,仅重磅炸弹药物就有6个。

2017年之后,培非格司亭(Neulasta)、 非格司亭(Neupogen)、 阿法达贝泊汀(Aranesp)、阿法依泊汀(Epogen)及西那卡塞(Sensipar/Mimpara)将面临生物类似物及仿制药的挑战,但卡非佐米(Kyprolis)、狄诺塞麦(Prolia/Xgeva)、依那西普(Enbrel)及即将被批准的新靶点药物将会弥补该损失,有分析公司称2019年其销售额将达242亿美元。

安进作为全球最大生物制药企业之一,拥有极强的研发能力和产品优势,主要涉足的疾病领域有癌症、神经科学、心血管疾病、炎症、代谢性疾病及自身免疫性疾病等,但在新产品研发上依然风险很大。2014年其研发投入为41亿美元,位列全球医药公司研发投入排行榜第10名。

近日安进研发的PCSK9抑制剂Repatha(evolocumab)获得欧盟批准,标志着全球首个新一代降脂药的成功诞生,该药预期在8月底将会拿到FDA批文,成为安进另一重磅炸弹药物。

除此之外, FDA已批准Kyprolis(carfilzomib)联合Revlimid(lenalidomide)及地塞米松(dexamethasone)的组合疗法(KRd)用于既往已接受1-3线治疗的复发性多发性骨髓瘤(RMM)患者。此次批准,也是Kyprolis在3年内收获的第二个适应症,将为RMM患者群体提供一种新的二线治疗选择,帮助解决这种常见血液癌症在临床治疗中存在的真实未获满足的医疗需求。

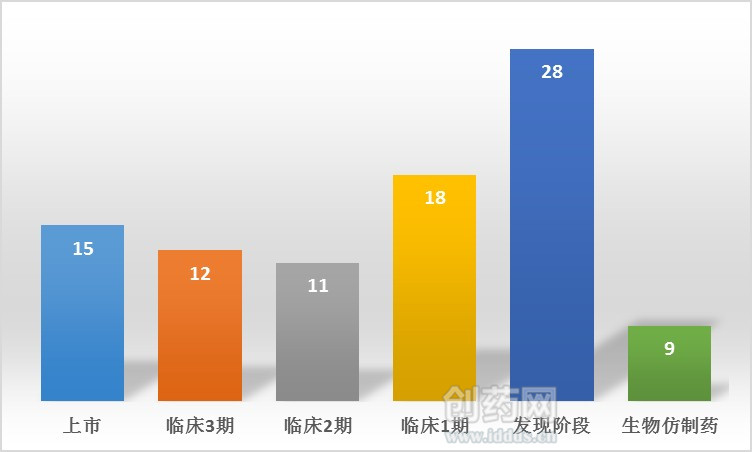

除了最新被批准的Repatha,目前安进已经上市14个处方产品,主要市场在欧美,新兴市场仍待开发。研发管线中处于临床3期的项目有12个,临床2期的项目有11个,临床1期新药有18个,发现阶段新药有28个。安进研发管线中另一不可忽视的力量来源于生物仿制药的研发,目前已公布的在研生物类似物有9个,预期最早上市时间为2017年。

图1 安进公司研发管线

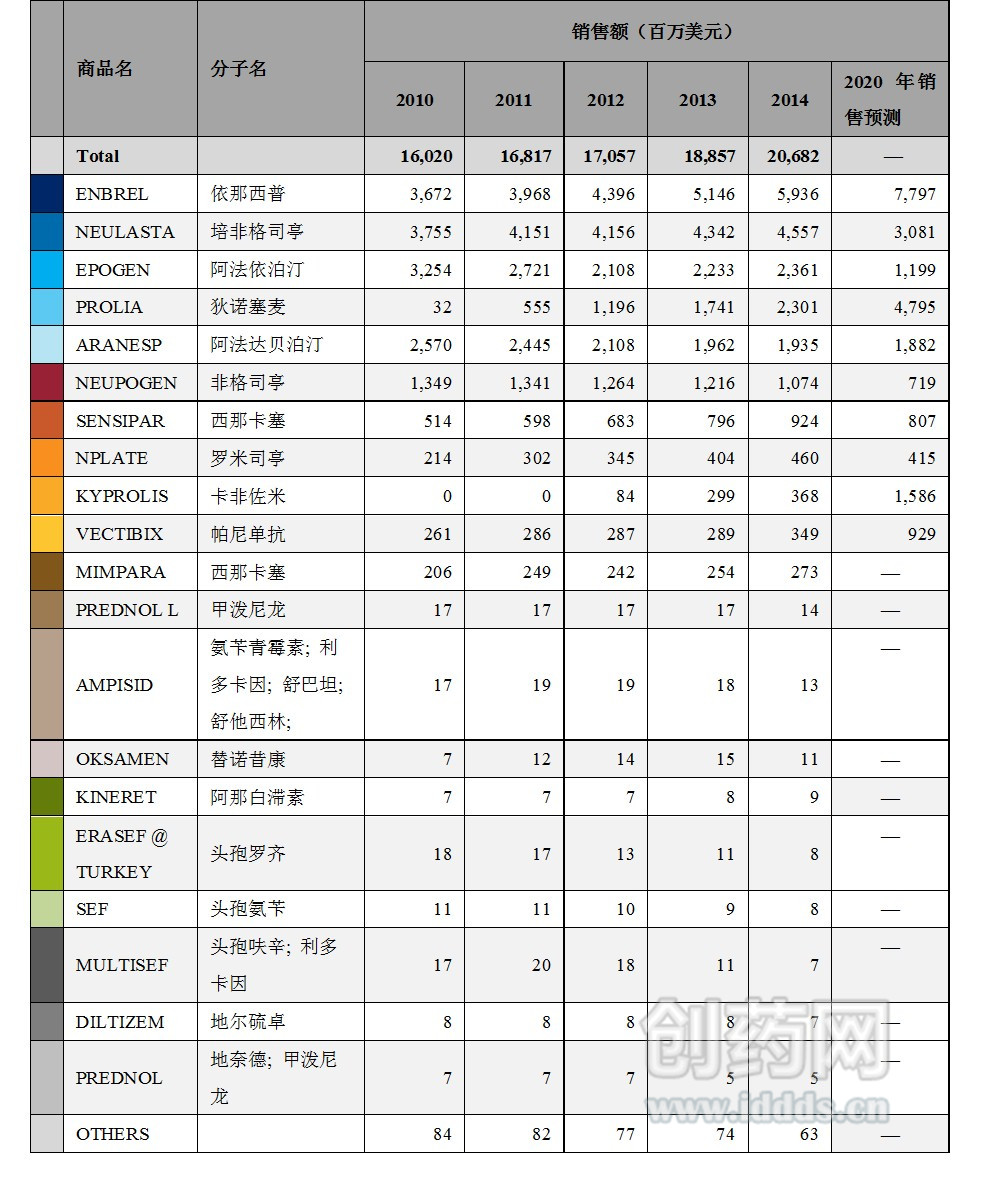

已上市药物销售及预测

据IMS统计,2014年,安进所有产品的总销售额近207亿美元,其中处方药销售额为193亿美元,2012年及2013年的处方药销售额分别为182亿美元及166亿美元。2014年销售额超过10亿美元的药物为依那西普(Enbrel)、培非格司亭(Neulasta)、阿法依泊汀(Epogen)、狄诺塞麦(Prolia)、阿法达贝泊汀(Aranesp)、非格司亭(Neupogen)。Thomson Reuters Cortellis数据库预测,除了非格司亭(Neupogen),其他5个药物2020年销售额将继续保持在10亿美元以上。除此之外,该公司还预测卡非佐米(Kyprolis)、Repatha及目前处于临床3期阶段的治疗骨质疏松的单抗药物Romosozumab 2020年的销售额分别为16亿、23亿及18亿美元,为公司销售额增长的新动力。

表1 安进上市产品销售额

数据来源:IMS Health 数据库;Thomson Reuters Cortellis数据库。检索时间:2015-8-15