结直肠癌是胃肠道中常见的恶性肿瘤,早期症状不明显,随着癌肿的增大而表现排便习惯改变、便血、腹泻、腹泻与便秘交替、局部腹痛等症状,晚期则出现贫血、体重减轻等全身症状。其发病率和病死率在消化系统恶性肿瘤中仅次于胃癌、食管癌和原发性肝癌。中国在世界上属于低发地区,但其发生率在不少地区有程度不等的增加趋势。本文分析了2013-2023年结直肠癌药物市场情况,概述见表1。

表1. 2013-2023年结直肠癌药物市场概述

未来10年结直肠癌药物市场缓慢增长

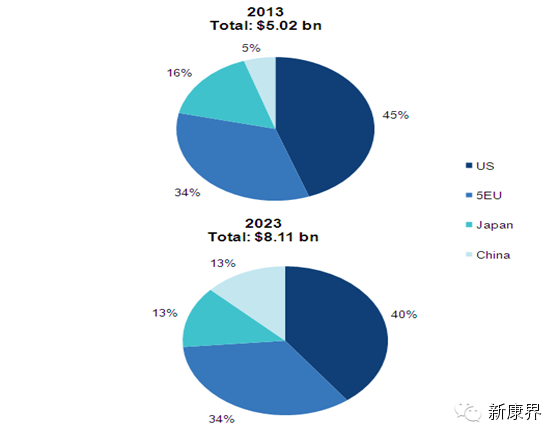

专家估计2013年结直肠癌药物在美国,欧洲5国(法国,德国,意大利,西班牙和英国),日本和中国的市场销售额为50.2亿美元,美国作为最大的结直肠癌药品市场销售额22.3亿(45%),其后5个欧洲地区销售额17.1(34%),日本和中国市场占比最小,分别为8.17亿(16%)和2.59亿(5%)。

截至至2023年,预测这八个地区结直肠癌药物市场销售额增至81.1亿元,年复合增长率4.9%。特别提出,预计中国结直肠癌药物市场将快速增长,至2023年销售额为10.5亿,年复合增长率为15.1%。此外,至2023年虽然所有地区市场均有增长,但美国和日本的市场占比分别减至40%和13%,5个欧洲地区维持在34%。

图1 结直肠癌药物销售额地区分布

结直肠癌市场增长的主要动力

由于人口老龄化加剧,结直肠癌发病率增加,预测在上述8个地区自2013年至2023年结直肠癌发病年增长率3.4%,中国城市地区2023年发生结直肠癌432,000例,成为增长最快的区域,而2013年发病仅有253,000例,年增长率7.0%。结直肠癌发病率增加,致使中国结直肠癌处方药物增加,推动中国市场继而全球市场的增长。

高价的一线治疗方案的辅助或维持治疗药物上市将增加晚期结直肠癌市场。预计Bayer/Onyx的Stivarga (regorafenib)扩大适应症作为晚期结肠癌肝转移切除术后一线治疗的辅助治疗药物,将在八个地区快速增长。此外,2019年AG的 MGN1703将在5个欧洲地区上市作为一线治疗后的维持治疗药物。

高价的非一线治疗药物上市。包括Eli Lilly’的Cyramza (ramucirumab)和Boehringer Ingelheim的nintedanib,它们可能替换便宜的普通的化疗方案或者与其联合用药方案。至2023年,四个处于研究中的非一线晚期结直肠癌治疗药物可能上市,这些药物将使患者接受高价的专利的三线或四线药物。

结直肠癌市场的增长的主要阻力

缺乏治疗可切除的高危结直肠癌辅助或新辅助药物的研发,能够提高可切除的结直肠癌患者治愈率的药物需求量大,但尚未得到满足,该类药物有着巨大的市场潜力,由于缺乏此类高价药物,预测在未来十年可切除的高危结直肠癌治疗药物仍将是仿制药或者相对便宜的辅助或新辅助化疗药物。

作为结直肠癌市场的领先药物,Avastin (bevacizumab)将于2019年专利到期,预计其市场将被bevacizumab生物仿制药瓜分,至2023年,bevacizumab生物仿制药的市场预计约为5亿,占bevacizumab药物总销售额的15%。Avastin降价,生物仿制药销售增长将对未来6-10年结直肠癌药物市场销售产生不利影响。

日益增长的成本意识将限制结直肠癌在研药物的定价,由于在主要药品市场中医疗保险严格的支付要求,制药公司在决定药品价格政策时需要考虑到不断变化的医保报销策略。预测日益缩紧的医疗支付政策和医保制度改革将对在研的治疗药物上市后医保支付产生不利影响。

罗氏的Avastin仍将在抗血管生成药物市场保持领先地位

Roche的抗血管生成药物Avastin多年来一直是结直肠癌专利药物的最畅销药物,随后其扩大适应症作为二线治疗药物获批后,Avastin在未来十年仍将保持市场领先地位。但是这类药物的竞争将日益激烈,尤其是Sanofi/Regeneron的Zaltrap 和Eli Lilly的在研药物Cyramza (ramucirumab),作为二线治疗药物获批后将瓜分这一块市场。不过后两个药物需要努力克服肿瘤医生对于Avastin的习惯性选择。

专家预测阶段抗血管生成药物将集中于抗-Ang2抑制剂,此类药物中,罗氏的抗-VEGF/Ang2双靶点抑制单抗vanucizumab(RO5520985; RG7221)最引人注目,罗氏目前正在进行vanucizumab和Avastin的头对头的随机临床二期实验,如若成功,预计vanucizumab将成为罗氏克服Avastin市场被其生物仿制药瓜分的关键策略。Sanofi/Regeneron 和AstraZeneca目前都在进行抗- Ang2药物的初始研究,但罗氏仍将处于此类药物市场的领先地位,且在未来十年中保持其在结直肠癌的市场统治地位。

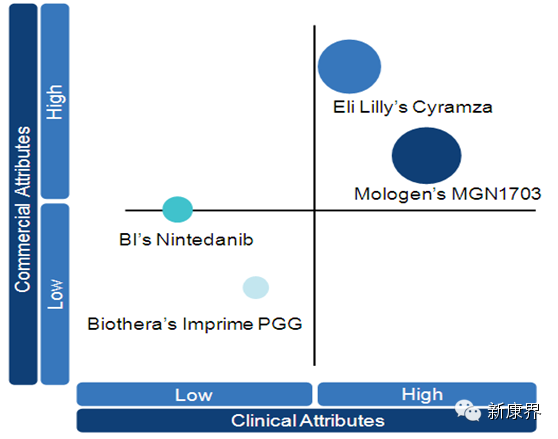

图2 各制药公司已上市和在研药物的差异分析

迫切需要能够提高早期可切除结直肠癌患者治愈率的辅助或者新辅助治疗药物

专家称目前迫切需要增加高危II 和 III期结直肠癌患者治愈率的有效治疗药物,但目前无此类药物在研,专家认为未来十年这类药物的需求仍无法得到满足,化疗方案如FOLFOX仍将占据主导地位。在受人瞩目的Avastin 和Erbitux辅助治疗结直肠癌研究失败后,研发人员对于此类药物的研究将更为谨慎,但却蕴含着巨大的市场商机。

生物标记技术和免疫检测点抑制剂极有可能占领未来结直肠癌药物市场

目前CRC领域的重要专家们对治疗结直肠癌BRAF 和KRAS基因突变阳性患者取得的一些初级的创新性的成就以及免疫监测点抑制剂如抗-PD1/PDL1药物充满热情,预计靶向的生物标记技术将成为未来十年或者更久以后结直肠癌药物研究的发展方向。目前BRAF突变阳性结直肠癌诊断率低且对治疗药物的大量需求未满足,Roche和 GlaxoSmithKline/Novartis正在研究BRAF和 MEK抑制剂以及已上市的EGFR抑制剂的联合用药方案,GSK/Novartis 和 AstraZeneca正在研究MEK, PI3K/AKT和mTOR抑制剂联合治疗KRAS突变阳性的患者。

此外,对于免疫疗法敏感的黑色素瘤,非小细胞肺癌,肾癌的相关研究较多,预计抗-PD1/PDL1免疫药物将集中在发病率高,商业价值高的结直肠癌。Bristol-Myers Squibb (BMS), Merck, Roche, 和AstraZeneca正在进行其抗-PD1/PDL1药物治疗结直肠癌的早期的临床研究,如果此创新策略能够成功,Big Pharma未来十年将集中进行更深入的后期临床研究。由于免疫疗法对癌细胞转移的患者效果长久持续,最终可能将对转移性的结直肠癌治疗方案产生革命性的改变。

Stivarga扩大适应症以及MGN1703 上市对结直肠癌药物市场影响巨大

专家预测Stivarga 和 MGN-1703未来十年内将被批准作为晚期结直肠癌一线治疗药物,Stivarga扩大适应症作为晚期结肠癌切除肝转移的一线治疗辅助药物,或者与化疗药物联合使用。晚期结直肠癌一线治疗的患者发生可切除的肝转移较多,Stivarga扩大适应症用于此类患者市场销售将大幅增长,从2013年2.2亿增至2023年16.9亿,年增长率23%,从而促进全球结直肠癌药物市场增长。MGN1703在5个欧洲地区上市作为一线治疗后的维持治疗药物,将促进市场增长。专家预测MGN1703作为一线治疗药物定价将较高,在2023年销售额达到2.5亿。

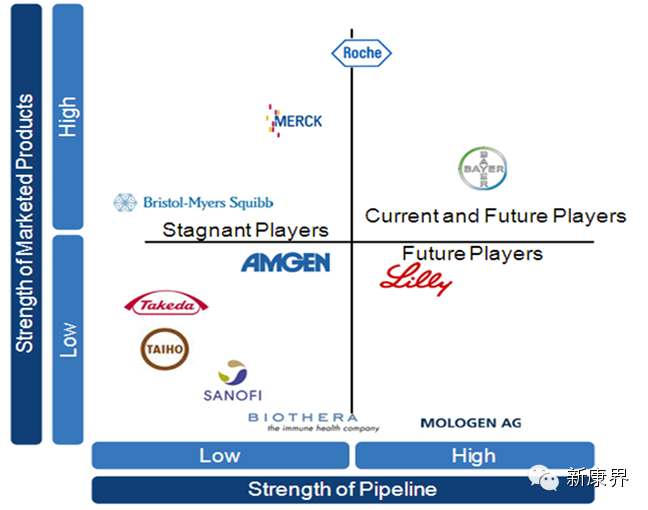

图3 目前结直肠癌在研药物的竞争性分析