本文转自医药魔方数据微信,发布已获医药魔方授权,如需转载,请与医药魔方联系。

吉利德成立于1987年,至今刚好30年,目前数个重磅炸弹药物在手,在制药界也算是年轻有为,但近2年丙肝市场的急剧萎缩让其似乎陷入了"中年危机",本文在此对Gilead的产品线和现状做一梳理。

从HIV / AIDS起跑

Gilead成立之初便以抗HIV-1感染药物为核心业务,在1996年上市了Vistide(西多福韦)注射剂用于艾滋病患者的巨细胞病毒视网膜炎,可谓是开发艾滋病药物的先驱。

Gilead在2001年上市了自家首个用于治疗艾滋病感染的药物Viread(替诺福韦),在此基础上,其艾滋病药物管线已经壮大到如今的10个产品。

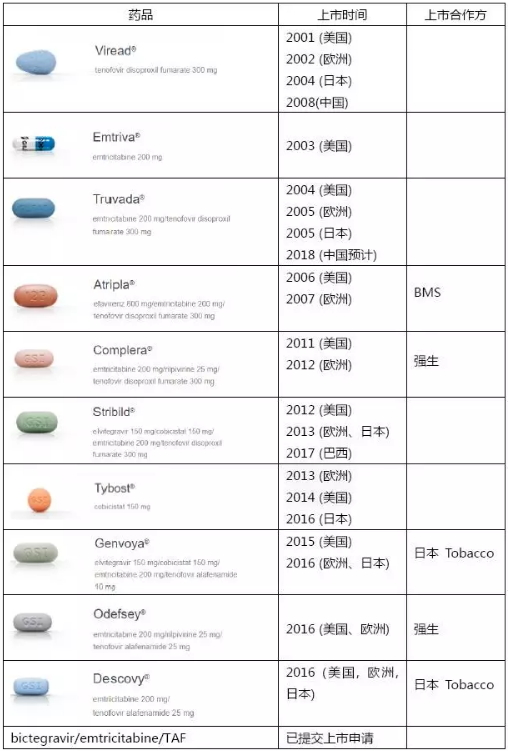

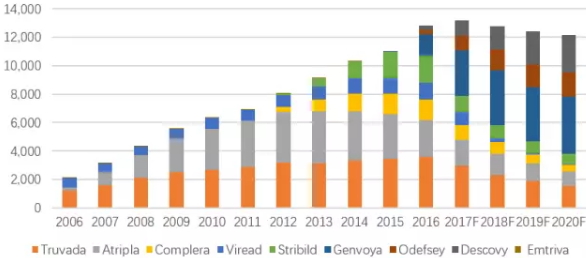

Gilead的艾滋病药物产品线

来源:Gilead 官网

来源:Globaldata

吉利德开发艾滋病药物采用的基本都是FDC(复方单片)策略,在方便患者服药的同时,还能享有相比单方用药的溢价优势。2004年,Gilead推出了首个FDC艾滋病药物Truvada(恩曲他滨/替诺福韦),也为后续上市的基于核苷酸类转录酶抑制剂(NRTI )的药物组合Atripla 、Complera打造了核心骨。现今,Gilead在美国和欧洲市场主推2015-2016年上市的Odefsey, Genvoya和 Descovy,使其艾滋病业务市场份额突破100亿美元,目前这三个药药物的市场份额也还在快速增长,不过Gilead想要保持HIV霸主地位,还是要克服不少挑战:

仿制药: Atripla的仿制药2013年进入欧洲,2015年进入美国市场,导致Atripla的销量迅速减少。

GSK的竞争:GSK旗下ViiV Healthcare推出了dolutegravir(整合酶链转移抑制剂)之后,GSK有了在艾滋病市场与Gilead重新一较高下的资本,特别是ViiV Healthcare的最新组合dolutegravir/rilpivirine将在今年提交上市申请。因此,Gilead在今年6月12日向FDA提交bictegravir/FTC/TAF的上市申请时,不惜动用了一张优先审评券(见:吉利德打压GSK,第2次使用天价优先审评券,力保重磅艾滋病新药提前上市)。

HCV治疗格局改变者

做抗病毒药物起家的Gilead原本从未涉足HCV领域,直到2011年花110亿美元收购Pharmasset,成为其进入丙肝药物市场的一个跳板。索非布韦诞生后更是凭一手之力让Gilead的年收入突破300亿美元,帮组Gilead跻身全球十大药企之列。

Gilead丙肝药物产品线

Gilead每一个丙肝产品的上市都为HCV的治疗都带来革新性的变化:

Sovaldi的上市:索非布韦+利巴韦林治疗基因2/3型HCV感染,索非布韦+利巴韦林+长效干扰素治疗基因1型HCV感染,首次为部分丙肝患者提供了一种全口服的药物治疗方案,而且治愈率高,安全性也显著优于原有的治疗方案。

Harvoni的上市:将艾滋病药物FDC的开发策略用于丙肝药物,为人数更多的基因1型HCV患者提供了纯口服的治疗方案,且治愈率超过90%。

Epclusa的上市:通杀所有基因1~6型HCV感染的丙肝患者。

Vosevi的上市:通杀所有基因1~6型HCV感染的丙肝患者,甚至包括之前使用索非布韦单药治疗失败的患者。

相比在美国和欧的快速成功,Gilead在日本和中国市场的开发速度不如竞争者杨森和BMS,杨森Sovriad是2013年9月率先在日本上市的下一代DAA药物, BMS的Daklinza 和Sunvepra也于2014年在日本上市,Sovaldi和Harvoni直到在2015年3月和7月才分别在日本获批,但后劲十足,在日本上市的第1年内均进入日本药物销售额前20,并前所未有的占据 3.9%的日本处方药市场销售额。BMS的达拉他韦(Daclatasvir,DCV)和阿舒瑞韦软胶囊(Asunaprevir,ASV)2016年已在中国率先上市,但Sovaldi在中国获批在即,市场表现还是很值得期待的。

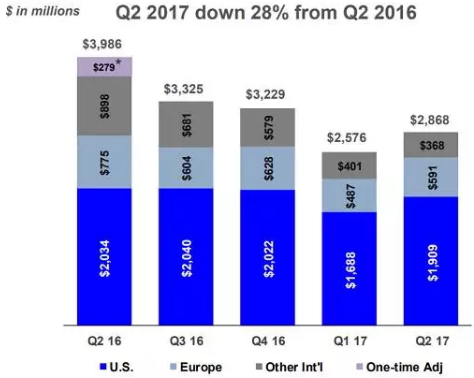

Gilead丙肝产品季度销售情况

来源:第二季度财报

2016年各类适应症用药趋势

来源:express scripts 2016

来源:express scripts 2016

Gilead在丙肝药市场仍然拥有巨大的优势,但激烈市场竞争和患者的减少让整个丙肝市场不可避免地萎缩。不过肝病仍是Gilead药物开发的中心,Gilead目前主要是把精力放在非酒精性脂肪性肝炎和乙肝的药物研发上。

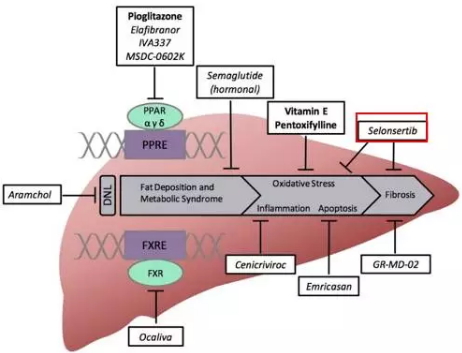

非酒精性脂肪性肝炎

Selonsertib目标人群是重度NASH患者,伴有肝纤维化阶段F3 和 F4,目前正在进行III期试验 (STELLAR 3 and STELLAR 4)并预计2020年1月完成。伴有肝纤维化的NASH患者具有高度未满足性,但人群数目小属于利基市场,若能顺利完成试验,也有助于之后扩展适应症用于抗肝纤维化的合并用药。

HBV研发管线

管线中处于临床II期的GS 9620是口服的TLR7激动剂。这类药物可以增强对病毒特异的免疫反应,起到长久的疾病控制功效,也能被用于治疗其他病毒感染。Gilead还与Spring Bank Pharmaceuticals进行合作,SB9200是该公司开发的单药或联合治疗乙型肝炎和其他病毒性疾病的新型小分子核酸杂交(SMNH)复合物。早在2015年就开始Viread(替诺福韦酯)+SB9200用于乙肝患者,2017年7月10日又签订新的合作协议开始Vemlidy (替诺福韦甲酰胺)+SB9200用于乙肝患者II期临床试验。

血液肿瘤

Gilead还通过PI3K抑制剂Zydelig(idelalisib)进入血液肿瘤领域,EvaluatePharma 曾预测Zydelig 将在2020年达到其峰值销售120亿美元,但2016年临床试验中突然出现的几次严重致死不良反应让Gilead终止了对idelalisib的研发投入。Zydelig目前仍留在市场上,但在BTK、CAR-T的耀眼光环辉映下市场前景基本上是一片黯淡。

现金充裕的财政状况

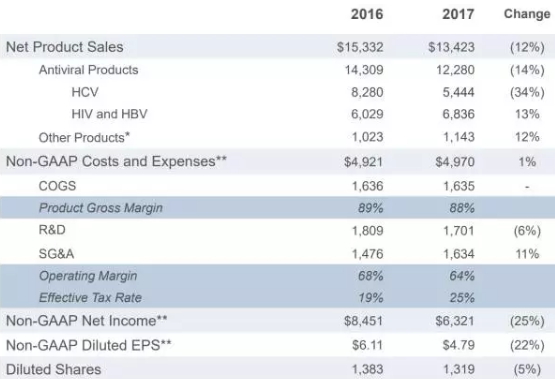

Gilead第一季度财报中显示,年度总体收入有所下降,HCV产品下滑34%,但HIV和HBV产品仍在稳步增长,研发费用降低6%,与销售管理费用SG&A expenses增加的11%持平。有传言Gilead会有兴趣收购Intercept Pharmaceuticals以扩张NASH管线。

Gilead的中国征程

Gilead进入中国的时间相对较晚,直至2008年Viread通过进口注册并被批准用于HIV。2007年的国家艾滋病治疗手册里TDF还属于二线用药,但之后修改的手册至最新2016年第4版,全列为一线用药,且国家免费提供。而后Viread在2013年被批准用于HBV治疗并由GSK作为商业伙伴推广。

2016年Gilead聘任前罗氏制药负责市场准入、商务和大客户管理的副总裁罗永庆(RogersLuo)担任全球副总裁和中国区总经理职务

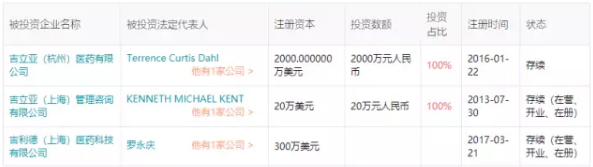

2017年在中国正式成立实体运营公司,三个注册公司各司其职:

吉立亚(上海)管理咨询有限公司 主要负责企业管理、贸易信息、商务、国际经济信息咨询(涉及行政许可的凭许可证经营)、市场营销策划(广告除外)。

吉立亚(杭州)医药有限公司主要负责生产、分装、销售:药品(口服固体制剂)(除中药及中药饮片);以委托生产方式生产原料药和药品(口服固体制剂)(除中药及中药饮片),销售和出口。

吉利德(上海)医药科技有限公司主要负责医药产品的技术开发、自有技术成果转让,及相关技术服务和技术咨询;企业管理咨询、医药信息咨询(不得从事诊疗活动,涉及许可证的除外)、市场营销策划(广告除外)。

尽管这两年丙肝市场随着HCV患者的逐步治愈而逐渐萎缩,为Gilead的收益蒙上一些阴影,但Gilead在今年Q2下滑的幅度低于预期,缓解了投资人的一部分担忧,似乎最坏的时期已经慢慢走远。放眼未来,HIV管线产品的稳步增长、NASH产品可能带来十亿美金的销量,血液肿瘤和免疫炎症等在研产品的进一步发展,有充裕现金去并购一些中小型药企以扩张管线……这些都是让Gilead走出“中年危机”的主要动力。30岁的Gilead已经取得了令人瞩目的成就,期待下一个30年。