干细胞用途广泛,干细胞治疗开辟医学新道路

干细胞的自我更新、多向分化、良好组织相容性等特点可修复损伤的组织细胞、替代损伤细胞的功能,通过分泌蛋白因子刺激机体自身细胞的再生功能,可用于治疗多种疾病包括血液免疫系统疾病、神经系统疾病、心脑血管疾病、肿瘤等, 被医学界称为“万用细胞”, 成为继药物治疗、手术治疗后的另一种疾病治疗手段。

干细胞产业链主要分为:上游(干细胞存采集与存储)、中游(干细胞增殖及干细胞新药研发)及下游(干细胞治疗)。从整个市场发展来看,干细胞治疗药物上市药品较少,大多产品处于在研阶段。

目前,我国已经形成完整的干细胞产业链,其上游成熟,中下游有待拓展,业务主要集中在上游(脐带血库)上,而中下游业务目前大多处于实验临床阶段,由于政策不明确不规范、干细胞应用的高技术门槛以及存在的安全性和有效性问题,短期内恐难以市场化。

干细胞——机体之根

干细胞是一种具有自我更新能力和多向分化潜能的原始细胞,是机体的起源细胞,在一定条件下,可以分化成多种功能细胞或组织器官,在成体组织里,干细胞担任身体的修复系统,补充成体组织。在胚胎发展阶段,干细胞不仅能分化成所有的特化细胞,而且能维持新生组织的正常转移,例如血液、皮肤或肠组织。

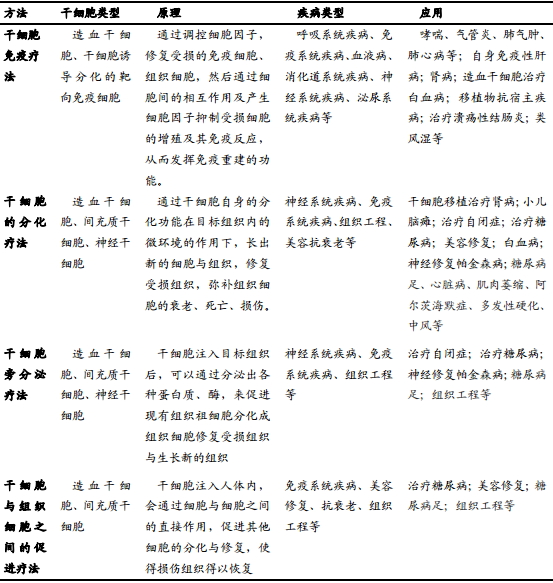

干细胞分类

干细胞治疗——“万用细胞”

干细胞医疗技术临床应用始于1968年,世界上第一例骨髓移植术治疗了一位重症联合免疫缺陷患者,从而开启干细胞在医学上的应用之门,其属于细胞治疗范畴。干细胞以其自身优点及巨大发展潜力逐渐得到科学界和医学界青睐,被医学界称为“万用细胞”。

目前,干细胞对糖尿病、帕金森氏综合征、老年痴呆症、重症肝炎、角膜病和白血病等多种病症治疗的动物实验已在全球完成,可以修复受损的细胞和组织,治疗神经系统疾病如脑瘫、脊髓损伤、脑出血,免疫系统疾病如糖尿病、白血病以及其他如肝病、中风等一系列疾病。近来在整形、伤口愈合及嫩肤等治疗领域也开始应用干细胞技术。

干细胞治疗疾病汇总

干细胞医疗市场前景广阔,享千亿蛋糕

干细胞可应用于多种疾病的治疗。如今中国有2.4亿的心血管病患、4160万的糖尿病患,9400万的阿尔茨海默病患以及1460万的血液肿瘤病患正等待着更积极有效的治疗,世界医药巨头纷纷布局干细胞产业。根据2010年干细胞年鉴,干细胞规模每年平均以34%复合增长率增长,未来20年内,干细胞全球市场规模有望达到4000亿美元。

我国已经形成完整的干细胞产业链,其上游脐带血存储最成熟(卫生部批准设立10家脐血库)而中游研发和下游治疗业务由于政策壁垒和安全性问题,目前还未市场化。未来的产业化发展是在干细胞储存库的基础上加以延长,项目主要包括基因药物、基因诊断试剂、干细胞产品以及干细胞移植。

随着今年 3 月《干细胞临床研究管理办法(试行)》的颁布,预计我国将迎来干细胞治疗产品临床研究的爆发性增长,目标适应症也将会大大增加。随着干细胞行业不断发展,竞争加剧,企业有望实现全产业链的覆盖,以增强自身竞争实力。

上游:采存——最成熟部分,市场空间大

产业链上游是干细胞采集和存储业务(主要是脐带血库),是目前最成熟最主要的干细胞领域的产业化项目。其主要业务为脐带血干细胞、脐带间充质干细胞、脂肪干细胞、羊膜等干细胞物质的采集及贮存。

目前脐血主要用于对儿童造血干细胞移植治疗。除了脐血造血干细胞库外,近年来间充质干细胞库也逐渐发展起来,如深圳市间充质干细胞库、山东省人类脐带间充质干细胞库等。

中游:研发——与国外存在差距,政策是主要瓶颈

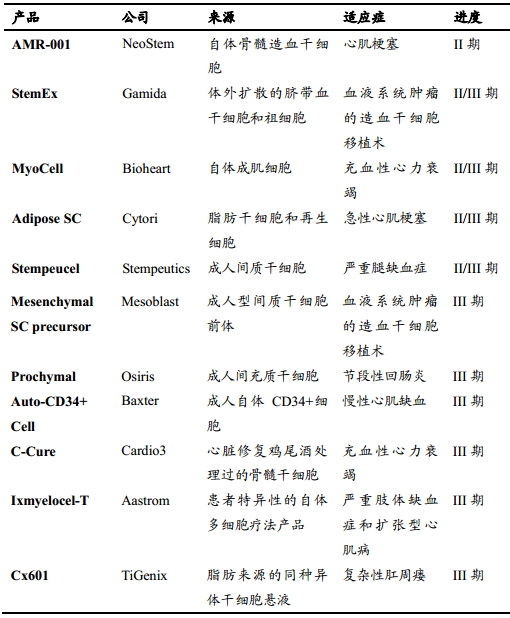

产业链中游是干细胞增殖以及干细胞制剂的新药研发,目前国外仅有 8 个干细胞产品上市(ChondroCelect、Prochymal、MPC、Hemacord、Hearticellgram-AMI、Hearticellgram-AMI),大多在研产品正处于临床 II、III 期研究阶段。而国内干细胞增殖及新药主要处于实验阶段,尚无任何药物形式的干细胞治疗产品上市。

国际已批准的干细胞治疗药物及产品

国际在研干细胞产品

政策利好促进龙头企业快速发展:国内中源协和是干细胞领域龙头,全面布局产业链;冠昊生物以其再生产业领头军的姿态凭一流再生医学材料技术布局干细胞领域。 随着国家卫计委和 CFDA 一同提出的干细胞监管三大文件《干细胞临床试验研究管理办法》、《干细胞临床试验研究基地管理办法》和《干细胞制剂质量控制和临床前研究指导原则》(征求意见稿),以及科技部发布的《国家重点研发计划干细胞与转化医学重点专项实施方案》(征求意见稿)相继出台,政策一旦放开将促使龙头企业快速发展。

下游:治疗——有待进一步规范

产业链下游是干细胞治疗和应用,开展干细胞移植及治疗业务。上世纪90年代,国内政策开始大力支持干细胞临床研究及应用,至2012年,监管一直处于较宽松状态,在此期间,我国进行了较多的干细胞治疗手术,当时脐带间充质干细胞治疗每年治疗例数约为 5000例左右,骨髓干细胞治疗每年治疗例数约为 2000例左右, 近300家医院和机构开展干细胞治疗。

目前,执业机构主要包括一些开展干细胞治疗的医院,如解放军302医院、武警总医院干细胞移植治疗中心、天坛华普医院、海军总医院、211医院等。根据卫生部《非血缘造血干细胞移植技术管理规范》和《非血缘造血干细胞采集技术管理规范》,在中华骨髓库管理中心备案的造血干细胞移植、采集医院总计超过100家,其中6家仅有采集资质,23家仅有移植资质。

干细胞与其催生产业互相促进

除针对干细胞本身产业链,其相关产业也在其发展中不断催生,与其相辅相成。

研究与诊断试剂产业发展

支撑干细胞基础研究、临床研究以及工业化生产材料试剂的相关支撑产业得到发展。临床应用干细胞,需对疾病进行综合考察,需要特殊试剂参与干细胞的准确定位以及干细胞疗效的术后评价。

基于基因治疗产业

利用干细胞治疗属于高度个性化治疗,需依赖对于遗传信息的分析。

再生医学产业

干细胞是再生医学的细胞组分,生物工程材料又称为生物支架材料,是再生医学中的形态维持材料、力量承受材料,新型生物工程材料还可以在体内诱导干细胞按照特定组织器官的需要进行分化。因此,生物工程材料是干细胞产业快速发展的支撑产业。

基于产业链的商业模式

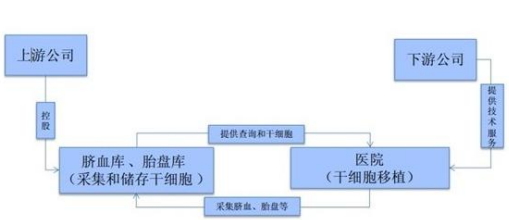

完整的产业链催生干细胞医疗的三大市场板块:脐带血库、新药筛选、细胞治疗。我国已经形成每一环节都盈利的干细胞产业链。上游公司通过与科研院所合作,共同出资建立公司控股各地区脐带血库,利用其自体库进行干细胞的采集和存储业务。下游公司则为干细胞移植提供技术服务,比如干细胞分离、扩增和临床应用技术等。医院则是干细胞采集和移植的场所。

随着干细胞行业不断发展,行业竞争加剧,干细胞企业都有向全产业链覆盖的趋势。上游的公司向下游产业延伸,加大对干细胞临床应用技术的研发;下游的企业向上游产业渗透,纷纷建立自己的干细胞库。随着政策放开,我们认为上游企业必将延伸下游布局医院,实现全产业链的覆盖。

干细胞发展空间大

到目前为止,人类生活中仍有很多疾病不能用药物来根治,因此,人们期待技术革新。而基于干细胞的修复与再生能力的细胞治疗以及再生医学,有望成为继药物治疗、手术治疗后的第三种疾病治疗途径,这是一种颠覆传统的医疗理念,具有广阔的前景。

利好的环境滋生其发展:

A、我国癌症患病率不断增长,患者需求增长

B、随着我国二胎政策放宽,人们接受程度不断上升,干细胞市场规模将不断上涨

C、上市药物少,在研产品多,研究成果欣喜,有望产业化,市场潜力无限

D、随着干细胞的研究深入,应用领域也将日益广泛,除治愈疾病之外,医疗保健、美容修复等多领域也将更多出现其应用。

我国干细胞发展政策壁垒是关键

国家大力发展干细胞,随着干细胞研究深入,研究成果大量涌现,不论是发表文献还是临床试验都取得大量令人欣喜的成绩,不论研发还是临床技术并不落后于国际领先水平。然而,国内并无任何形式的干细胞药物批准。政策壁垒是关键,政策的进一步放开和规范是干细胞爆发的关键所在。

产业未来发展摸索

A、产业链延伸覆盖:干细胞不断发展对企业也提出更高要求,如何保持原有优势进而延伸产业链成了企业探索新方向。上游向中下游渗透延伸,中游向下游拓展扩大,最终成为拥有完整产业链的全能企业。

B、临床研究快速发展,谁能将在研产品迅速商品化推向市场,谁就能在干细胞市场占得先机。

C、企业尝试多元化发展,干细胞存储、应用于疾病治疗、美容保健、甚至关联于干细胞与再生医学研究服务,都是企业尝试的新方向。

国内干细胞相关上市公司,东吴证券的分析师特别推荐关注中源协和(600645)、冠昊生物(300238)。