本文转载自“山蓝资本”,作者刘丽莹。

今年是医药行业深化改革、政策落地的一年,两票制、一致性评价、医保谈判、优先审评四大政策纷至沓来,带来了深刻而又长远的影响。医疗项目存量与增量,研发与销售,品种与渠道,支付与招标,在复杂多变的行业背景下,医疗投资正在变成风口浪尖,越来越多的资金和人力涌向投资的赛道,未来十年怎样的医疗投资机构能胜出?

近期,山蓝资本创始及执行合伙人刘道志应邀出席并在中信证券的年度医疗健康投资峰会上分享了自己独特的观点,他表示,目前市场上有三股力量进入到医疗投资,首先是以前做企业背景出身,经历完整的创业过程,企业上市或者把企业卖掉后转向投资,就像山蓝资本合伙人。其次,近两年二级市场表现不乐观,从二级市场转向做一级市场的一批人。最后是医疗以外的传统行业,看好医疗行业发展潜力和防御性投资特性,逐渐转到医疗行业发展和投资,比如一些保险公司、银行及地产商对于做医疗投资特别关注和重视。这三股力量的涌入使得医疗投资的赛道,还是略显拥挤一点。

医疗健康最热的投资领域

究竟风险投资对哪些领域的治疗技术和产品最有兴趣呢?刘道志分享了过去16年美国医疗风险投资的经验和资金投向。人体的每一个器官都可以创新发明新型药物、医疗器械和诊断方法,从美国的经验看,过去16年医疗风险投资在围绕心脏、脑、免疫系统、骨骼系统及关节、肠胃系统的投资最多,分别排在前5位,吸引了最多的资金。特别是心血管领域吸引风险投资资金接近200亿美金,远超对于其他器官领域的投资。这是因为心脏病病人数量多,需求大,产品技术更新快,像外周血管介入、神经血管介入和瓣膜介入器械在国内外都是非常具有投资潜力的细分领域,可以从目前的二三十亿美金成长为五十亿美金以上的行业。而该领域的公司也会成为大公司收购与投资人竞相投资的对象。

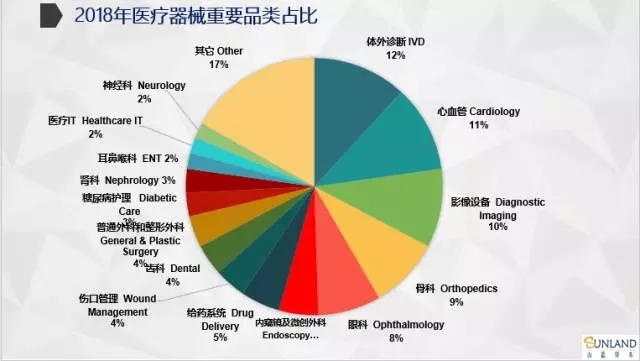

从2018年全球医疗器械增长预期可以看出,到2018年全球医疗器械大概有4400亿美金,主要分布在15个行业,其中体外诊断占比达12%,心血管占11%,影像设备占10%、骨科占9%,是排名前四的细分市场。以心血管行业为例,心脏病领域是一个具有非常多不同医疗技术和产品种类的行业,从投资的角度有很多细分的赛道,如冠状动脉狭窄,外周血管狭窄,心率失常、心脏瓣膜等,投资人需要了解清楚每一个具体的疾病和治疗技术,才能做出专业的投资。

近两年,医疗投资特别火热。从过去六年投资的案例数和投资的金额看, 2015年和2016年的投资额、案例数基本是前几年投资的3倍~4倍,从投资收益角度看,一级市场往上走,而二级市场往下走,投成熟期的医疗项目获取的收益并不高。

产业与投资的融合

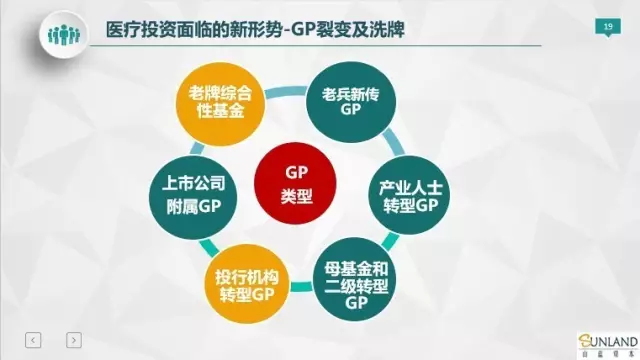

目前医疗投资与产业发展融合越来越密切,产业与投资必须结合一起,医疗投资面临的新形势是GP的裂变及洗牌。

从GP类型来看,刘道志认为可以分为几大类,第一类是老牌综合性基金,在内部做流程改变、制度改变,让他们更能进行医疗专业化的投资。第二类是老兵新传,在一些大的基金做投资的合伙人,现在出来单挑,或者几个人组在一起成立新的基金。第三类是具有深厚产业背景的人越来越多的转向投资领域。再有就是做母基金及二级市场投资的人和做投行的人出来做医疗投资,最后就是一些上市公司成立的投资基金等。目前市场上的医疗投资机构主要由这六个部分组成,医疗相对其他行业来看,投资周期特别长,一个企业从创业到上市,到资本运作一般需要10年以上,比互联网要长得多,但是医疗投资是比较稳健回报的投资,具有防御性特点。

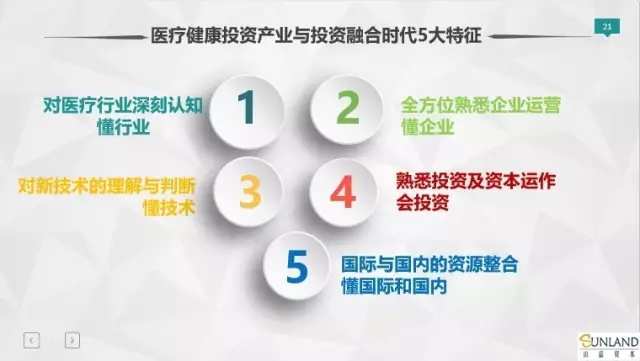

究竟什么样的投资机构能脱颖而出呢?需具备几个特征,第一对医疗行业必须有深刻认知,懂行业,通俗讲你对疾病,对治疗,对国际趋势发展,技术突破方向要了解。不懂技术和行业只能把自己限制在看财务数据,只会看财务数据对医疗投资来说太狭窄性,所以很难让人家认可。

第二个全方位熟悉企业运营,懂企业,深刻了解企业在某一个阶段发展中遇到的瓶颈,设计出很好的解决方案。

第三个对新技术理解和判断要准,医疗突破或者临床疾病的解决主要靠新技术突破。所以技术突破是能带来高额回报,必须懂这个技术。

第四个熟悉投资,资本运作,会投资。

最后,国际与国内资源整合,既要懂国内还要懂国际,很多技术来源于国外,假设你国际最新的状况不知道,闭门造车,最后很难投出好的案子。产业和投资的融合基本呈现这五大特征,从这些方面练成高手,要求还是相当高。无论从哪个起点出发都可以,但是最终进入到核心,进入到专业投资人的行列,这五个方面都不能缺的。

做投资跟做企业的差别很大,做企业需要做到1公里宽,5公里深,而做投资需要做到5公里宽、1公里深。做企业更多锻炼你的聚焦能力,深入能力。而投资练就你的广度。不能光看一个企业,要把这个细分赛道的企业TOP5的企业都看一遍,然后做个深刻的分析和研究,才能明白企业的核心优势,构筑的护城河有多高。

专业的投资运营基金能胜出

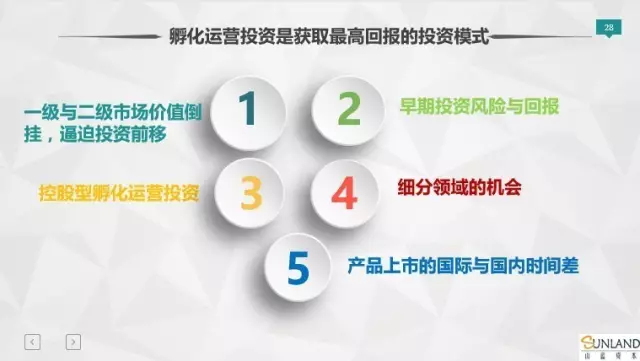

伴随着越来越多资金挤入Pre-IPO市场,项目估值水涨船高,一些Pre-IPO项目给出20倍、30倍的市盈率,加上二级市场估值中枢下调,一二级市场套利空间急剧收窄,估值倒挂已成为现实,逼迫投资机构投资一些早期项目,其实投早期项目的团队在专业要求上极高,风险与回报成正比,因此做孵化运营投资显得尤为突出,山蓝资本就是这样的一家医疗专业投资运营基金,已经投资控股了两个早期项目,挖掘细分领域的投资机会,抢产品上市的国际与国内时间差。

过去的10年,我们的医疗投资在消耗存量,如同割韭菜一般,一茬又一茬,存量已经消耗差不多,未来10年,投资机构的重心会放在并购和资源整合上,究竟如何做呢?

刘道志表示需要新的创造性,医疗企业不像互联网企业能一夜间坍塌,价值从1到0,医疗企业发展最难的是在完成产品注册这个阶段,之后是产品进入医院、招标定价、渠道掌控。医疗企业只要过了临床、产品注册证拿到,剩余的就是跑的快慢问题,如果有强大的运营团队支持,净利润达到3000万或5000万,就可以实现上市,或者卖掉等。

心脏病、骨科、微创外科、口腔、眼科、IVD这些领域都具有非常好的整合机会,中国在全球市场占的比重最大,可以做出大公司来。

未来十年若想成为一个顶级的专业医疗投资人和投资机构,最好具有行业和企业背景;有医学或者科学研究背景,对颠覆性的技术有洞察力;有投资经验及思维;熟悉国际国内的投资环境和项目。只有具备这四个特质的投资机构,才能更容易的在医疗投资的逐浪淘沙中胜出