一直以来,弄清楚哪些疾病领域最吸引风投和资本的注意是一件颇具挑战的事情,因为很少有数据对其进行过全面跟踪。近日,美国生物技术工业组织(BIO)发布了一份报告——《新兴治疗公司的投资和交易趋势》,大卫•托马斯和查德•维瑟尔用翔实的数据对多种疾病领域吸引风投的情况进行了分析。对于一些数据控,这份报告非常值得一读。

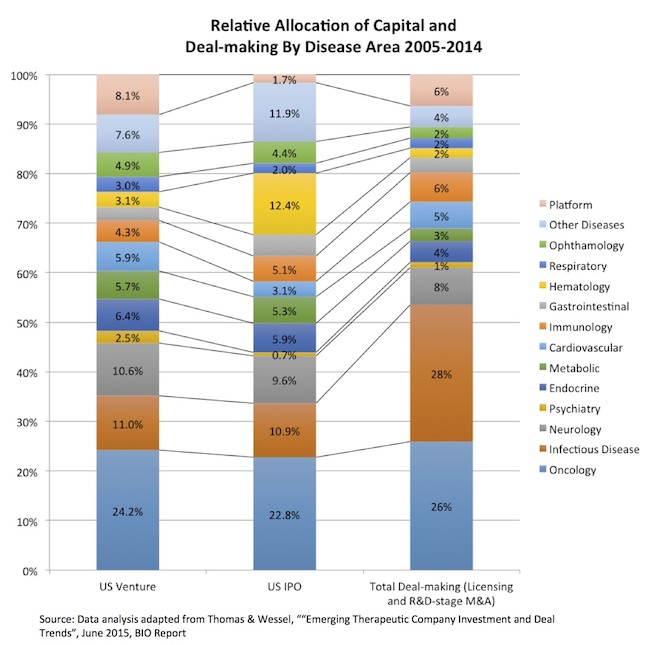

这份报告涵盖了很多有价值的信息,其中特别的一点是:统计了2005-2014十年间风险投资公司、IPO资本、大宗交易(许可和研发阶段的并购)对不同疾病领域的资本相对分配情况。

先介绍一下背景,过去10年,发生了近3000例融资,超过380亿美元的风险资本进入了治疗性生物技术公司。其中,有173家生物技术公司IPO,募集了超过130亿美元资金(其中大部分发生在最近两年);1500多项在许可和研发阶段的并购涉及金额1100多亿美元。

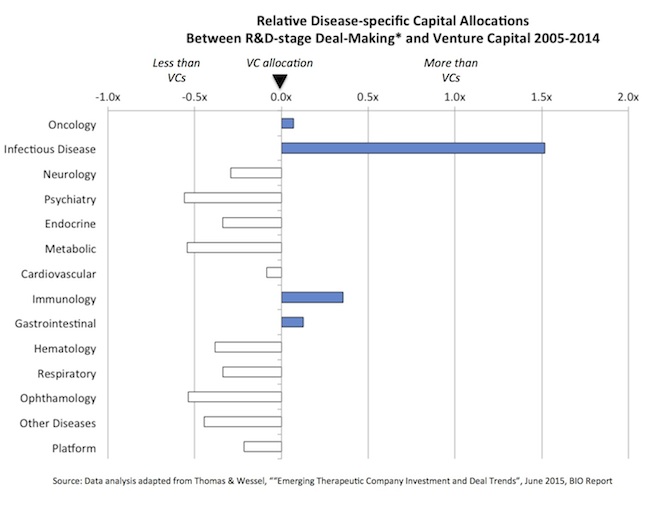

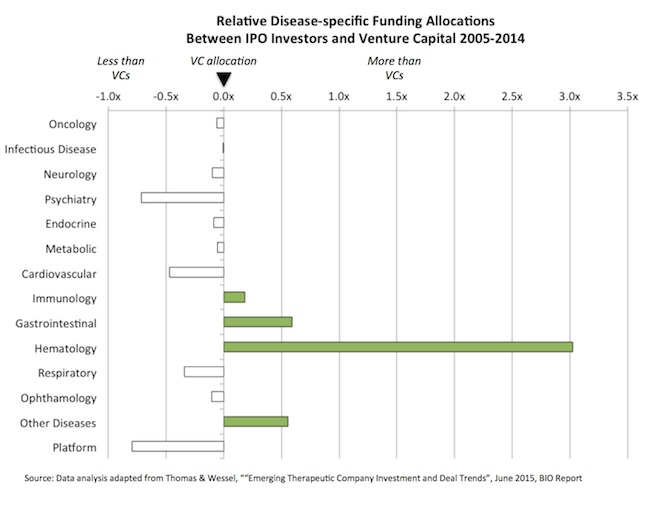

对比风险投资、IPO、大宗交易三个市场,可以发现最近十年资金的去向,以及那些领域最受关注。以下三张图表显示了不同疾病领域的资本分配对比。

可以看出有以下特点:

1、在所有资本市场中,肿瘤占据的份额相当稳定,大概为25%。不过在肿瘤学领域内,还是有一些变化,例如在早期阶段(2005-2009年间),资本多投向靶向激酶抑制剂,到近期则转向了工程细胞疗法;

2、血液病方面(肿瘤除外),IPO资本明显比风险投资资本要多,大约12%对3%。相关的领域包括:血管探针、凝血因子、贫血、抗血栓、慢性静脉溃疡、外周动脉疾病、镰状细胞病、血色素沉着、血友病、中性粒细胞/白细胞减少症。过去十年中大约6%的IPO都与这些疾病有关。相比于IPO,VC投资较为不足。

3、传染病脱颖而出,成为一个显著的交易决策领域,在过去十年甚至一度超过肿瘤领域。在该领域中,并购交易资本远远高于风险投资和IPO资本。这些数据表明,在传染病领域,风险投资介入较少。

4、平台类公司,正如人们所期望的那样,主要由风投公司支持。当这些公司IPO时,他们已经建立了自己的研发项目,这项报告也对他们进行了归类。

当然,这项报告也有一些局限之处。从根本上说,报告上的数据依赖于对公司的正确分类,这是很困难的,尤其是公司的主要研发项目可以归为不同的方向,例如免疫学或肿瘤,心血管疾病或代谢等。但总体上说,这是一个很有料的报告。