2015年初湖南省率先掀开了今年药品招标的序幕,同时也引发了本轮药品招标降价的大潮。湖南药品招标中,对范围内的26440个品规进行了少则10%多则50%的价格下压,致使数百家药企代表聚集在省政府礼堂前拉出“药厂亡,百姓亡”的横幅标语,抗议湖南药品招标血腥砍价。浙江紧随其后,以现有交易价格下降10%为参考价,部分品种降幅接近20%。然而,这仅仅是个开始,最近天津、安徽蚌埠的招标政策更是让人大跌眼镜:天津政策提及该市将采集全国药品最低中标价,并以季度为周期实行动态调整,将价格调整为全国最低;安徽蚌埠则规定列入单品种目录范围内的药品其降幅未达25%的,其生产企业所有药品永久性不得在蚌埠市所有公立医疗机构销售……

药品招标降价已然成为悬在制药企业头上的“达摩克利斯之剑”,一丝风吹草动都牵扯着制药企业的神经,进而也影响着医疗健康领域投资机构的决策行为。在制药行业增速下滑、招标降价的背景下,很多VC/PE将目光转向医疗器械、健康服务等其他医疗细分领域,甚至不再关注制药行业。笔者前段时间与业内朋友交流,当提及还在关注制药板块时,对方给我的回复是“现在药品降价压力这么大,你们投资好逆向”。由此可见投资机构对于药品降价的担心,但制药行业真的不值得关注了吗?

要解答这一问题,核心要弄清楚两件事情:1)药品招标降价,究竟要砍的是哪一块价格?2)中国药品市场还有没有发展机会?

1)药品招标降价,究竟要砍的是哪一块价格?

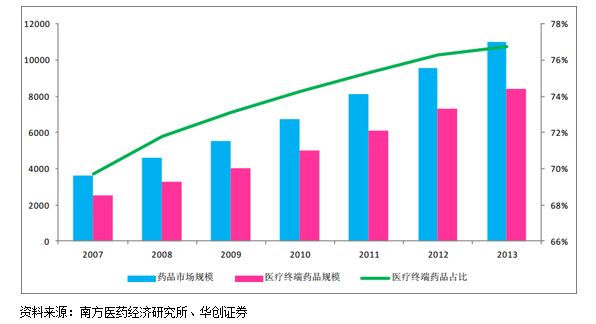

在回答这个问题之前,首先需要弄清楚我国药品的市场结构与价格体系。受以药养医政策的影响,我国药品销售额中近80%都是在医疗机构实现的,且近年来比重出现微幅上升的趋势;与美国仅约30%的药品销售来源于医疗机构渠道形成鲜明对比。

图1、我国药品在医疗终端市场的销售占比(亿元,%)

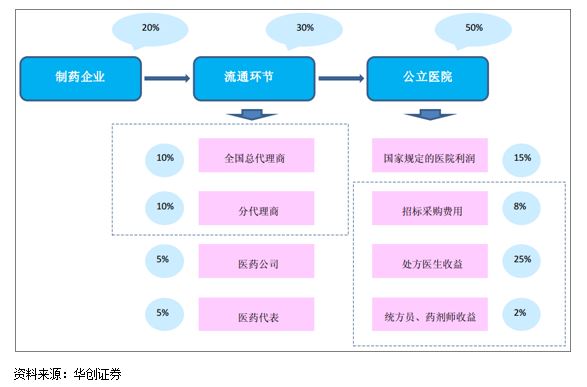

医疗渠道的供应链冗长且复杂,交易成本高,药品在流向医院的这条渠道中,各级代理商、临床科室等都获得了权利带来的垄断利润。在我国药品利益链条中,制药企业其实只占据了其中相对较少的一部分,如下图所示。也正因为如此,我国药品销售额靠前的品种中,不乏高渠道费用的产品。

图2、药品从生产、流通到销售的利益分配

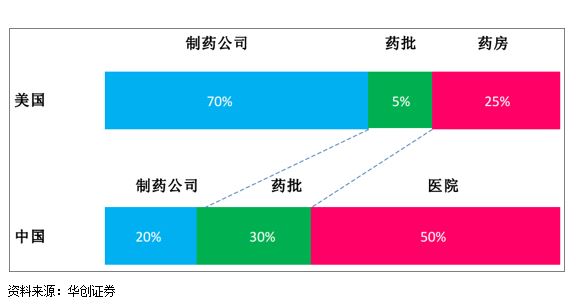

与国内市场相反,美国市场药品价值链分配上,流通环节仅占到30%左右(批发5%、零售25%),约70%的利益分配在制药环节。

图3、中、美药品价值链分配

通过上面几组数据的对比,不难看出药品降价中最需要砍掉的,实际是来自于流通环节,其中包括各级代理商、医院、临床科室等的利益。但在目前我国以药养医的大环境没有改变,各级招标部门政策草率出台的情况下,受伤的往往是制药企业。我国药品招标降价的根源是医保支付能力不够,采用现行的招标降价方式显然并不能解决“药价虚高”的问题,目前这种粗暴式的降价方式终将不能持久。砍掉药品价格中真正需要砍掉的,制药企业维持相对稳定的利润水平,才是中长期我国制药行业真正的发展方向。

2)中国药品市场还有没有发展机会?

对于这个问题的回答是肯定的,可以从市场总量与市场结构两个维度来看。

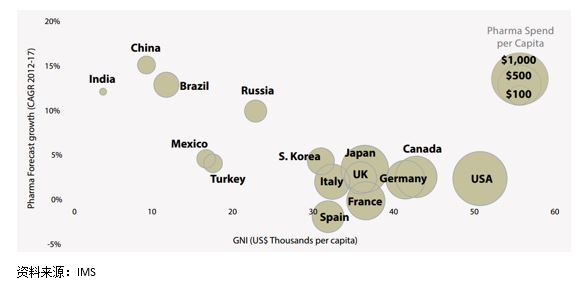

市场总量方面,我国人均药品支出依然较低,远低于美国、日本等发达国家,也低于巴西、俄罗斯等发展中国家,再加上我国巨大的人口基数,我国依然是全球发展速度最快的药品市场之一,如图4所示。

图4、全球主要国家药品市场增速预测及人均药品支出

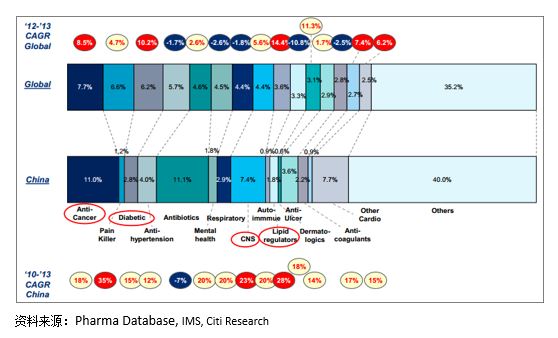

市场结构方面,全球、中国药品市场前15大治疗领域如下图所示,我国药品市场中抗生素、抗肿瘤等领域的占比水平远高于全球市场,而止痛药、糖尿病、高血压等领域占比则明显偏低。伴随着一个国家工业化、城镇化、老龄化的发展,其疾病谱也将由流行性疾病控制转向慢性病管理领域,我国目前正处于这一转型阶段。

图5、全球/中国药品市场前15大治疗领域对比

结语

基于前述分析,不难看出:一方面,在目前我国各地医药招标政策骤变的情况下,受伤的往往是制药企业,但现有粗暴式的砍价招标显然并不能有效解决我国药价虚高、医保支付能力不足的问题,挤掉药品价格中真正的水分,制药企业维持合理的利润水平是行业发展的必然趋势。另一方面,我国药品市场依旧充满活力,虽然近两年行业增速有所下滑,但其中不乏疾病谱及用药习惯改变引致的新市场增长点。

尽管我国制药行业目前承受较大的降价压力,但寻本溯源,我国制药行业依旧是一个充满活力与机会的市场。诚然,在目前行业整体增速下滑、招标降价的压力下,更考验投资者精选优质企业的眼光与能力。