俗话说“知己知彼,才能百战百胜”。创业者们,这句话用在你们找VC融钱的时候,一样没错。

怎么才叫“找准对象”呢?

1) VC投资的方向

VC并不是什么行业都投、或者只要好项目就投。每一个VC都有它们自己投资领域,比如互联网、媒体、新能源、生物工程、现代服务业……在你和VC接触之前,去网上搜索下载一份VC的清单,然后再去它们网站上好好地挨个儿做一番回家作业,搞清楚这些VC投不投资你公司的业务方向。把那些和你不门当户对的VC名字划掉,专攻那些和你业务方向相关的VC,别浪费无用功。

2) VC投资的规模和阶段

每个VC基金都有自己的投资规模和阶段:种子期、早期、成长期。千万别瞎猜,别以为资金规模大的基金就会投很多项目,到处洒钱,容易蒙;基金规模小的VC钱少因此行事小心谨慎,不敢随便乱投,难对付。基金资金的多少不等于谁穷谁更有钱,基金是一个专业分工非常明确的行业。

(B) 早期: 100万-1000万美金(C) 成长期:1000万-5000万美金

明白了吗?你如果要找10万美金,别去自讨没趣去敲成长期VC的门;你如果需要3000万资金给自己的企业发发后劲,根本也不用跑去求种子期的VC,即使他们把整个基金都投给你,可能还填不饱你的肚子。

3) VC的内线VC都是“小公司”,别看他们即使手里掌管着上亿甚至几十亿美金,办公室里也就这么几杆枪几条人,小小的一个团队。这一点都不新奇,因为VC的工作是把大笔资金注入到高成长的企业去成为公司的股权拥有者,并不参与企业的运营,不需要打人海战役。

VC行业的另一个特色,是绝大部分VC都采用“合伙人”制。因为VC是一个需要高度个人能力和经验的行业,每个VC机构都必须有高度成熟的合伙人来相对独立地具体负责投资项目,所以不能像一个企业那样用“总经理负责”的方法,而要采取“合伙人”的管理制度。当然,建立一个基金,负责的合伙人的背景非常重要,投资人是否愿意把钱交给一个基金去打理,和这个基金合伙人的背景和过去的业绩关系非常密切。

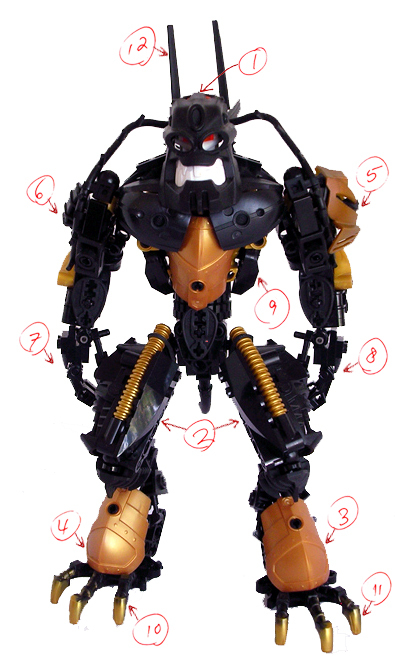

一家VC基金中通常有这些职位及其职能:

即基金的主要管理人,要负责基金的募集、项目的管理和退出,以及决定基金内部的大事小事,所以像是变形金刚的脑袋。

b. 合伙人(Partners)

基金的主要负责人,像大腿,支撑着基金站立在那里正常运营。合伙人负责寻找、评估和作出投资的决定,包括具体投资项目的日常管理。

c. 创业合伙人(Venture Partners)

创业合伙人通常是成功的创业者。他们赚了大钱,需要有个平台来重新调整一下自己的定位,有些人可能还会去再次创业,有些人也许会成为投资人。对他们来说,VC是一个很好的平台,他们在这里可以帮助VC找好项目、对具体投资提敏锐的见解,有时候自己跟着放些钱在某个项目上以后自己也跳进去卷起袖子来干……因为他们是成功的创业者,VC相信他们,有他们的参与,VC更加愿意投钱,项目成功的概率也大。

d. 副总裁(Vice President)

合伙人的得力助手。他们找项目,见团队,筛选案子、出入高新园区、行业峰会、到处跑腿。

e. 投资总监(Principle)

和“副总裁”同,也是合伙人的得力助手。如前所说,VC都是“小团队”,再大的基金里也就那么几个人,所以“副总裁”和“投资总监”职务分工的内容有时也很那明确划分界限。有些VC设“副总”,有些VC设“投资总监”,因不同基金而异。

f. 投资经理(Investment Managers)

投资项目的具体执行者,干活儿的。比如当合伙人确定了一个投资项目,投资经理要负责进行尽职调查、准备投资文件、协调审计事务所、律师事务所和创业团队、控制投资项目的进度……一旦钱投到了项目里去了之后,投资经理还要负责该项目的日常管理。

g. 研究员(Analyst / Researcher)

研究员要对本基金投资的行业做研究和动向分析,为基金的未来投资决策提供参考依据;另一方面,对于具体的项目也要做具体的行业分析、财务分析。在投资前,这些分析是尽职调查的一部分工作,在投资以后,他们的工作是项目日常管理的一部分。

h. 投资助理(Associate)

投资助理是大学毕业生进入VC行业的第一个台阶。他们得去找项目,参与到项目的各个方面去做一些辅助性的事务,包括做行业的调查、财务的模型分析,干杂活、苦活、累活。

i. 办公室主管(Office Manager)

VC的后勤支持系统。因不同VC而有所区别,有的VC还帮所投公司做大量的增值工作,比如帮助寻找优秀的核心管理团队;再比如要和基金的投资人定期发季报、年报;VC投资时LP的“Capital Call”,VC所投的Portfolio要审计和定期价值测算。总之,VC内部也有干不完的活。

j. 不少VC和大学试验室有长期的合作,这是VC伸在外面的爪子,可能带来尖端行业资源、信息和项目。

k. VC常常也在高新园区里插一脚,寻找优秀项目的来源。

l. VC有灵敏的触角,和华尔街与国际资本市场的保持互动的联系。

以上这些人员和职能模块的有机互动,就拼凑成一个变形金刚,成了一个力大无比的VC啦!

4) VC的决策过程VC和一个“土佬投资人”的差别是:“土佬”拍拍脑袋做决定老子说了算;而VC是一个“机构”,它的投资是有方法、流程和决策机制的。即使你和某个基金的主管合伙人是好朋友,你递给他一个项目说“这绝对是个好项目,我打包票赚大钱,兄弟你快砸点儿银子吧!”那人肯定还要把这项目拿回到基金的定期项目评估会上去进行“内部销售”。即使基金内部大伙儿一致叫好,他还会指派投资总监或投资经理来和你接口,谈判Termsheet、做尽职调查、起草投资协议……他的虾兵蟹将们诸如投资经理、分析师等一个个都还要爬到你的项目上来仔细梳理一遍,做到天衣无缝,才能把这项目送到VC内部的最高决策机构—投资委员会(简称IC – Investment Committee)上去最后通过。

“土佬”有土佬的做法,变形金刚有变形金刚的做法。对付“土佬”你就设法忽悠吧,灌酒、递烟、上KTV去鬼哭狼嚎……这容易!对付变形金刚,难。你得好好练本领、要把剑磨锋利了才行,什么商业计划书、财务预测、审计、估值、对赌条件、绑定时间……一样也少不了。

总之,你得摸清楚变形金刚的身体脉络,过五关斩六将,方能取到真金。