风险投资涉及投资者、 风险投资家、企业家等三个主体;在风险投资家与企业家之间形成委托关系。由于投资人不可能比企业家拥有更多有关项目的真实信息,因而投资家与企业家之间的信息是不对称的;即使是有能力的企业家也可能利用不对称信息违背投资者意愿追求个人利益最大化,从而导致好项目的失败。

医药技术项目往往具有高壁垒性,其技术信息多局限在从事该项目的企业家及其所属的技术团队;因此如何消除风险投资家与企业家之间的技术信息不对称,进而消除技术风险,是摆在投研团队面前的课题。本文试从信息经济学角度对技术信息不对称条件下的生物医药项目投资的风险演变与控制做初步探讨。

一、面临不确定风险的概率决策的行为学特征

在进行不确定性决策时,人们通常使用概率来估算不同结果发生的可能性。期望效用理论认为,风险背景下最终结果的效用水平是通过决策主体对各种可能出现的结果的发生概率进行加权求和后得到的,也就是说,一个不确定性前景的价值是关于其结果发生概率p的线性函数。

项目风险的概率可分为客观概率和主观概率。在大量的试验和统计观察中,一定条件下某一随机事件相对出现的频率是一种客观存在,这个频率称为客观概率;人们对某一随机事件可能出现的频率所做的主观估计,则称为主观概率。客观概率不依赖于人的主观认识,可以借助概率论和统计方法,基于对客观情境的分析,计算客观概率的分布。主观概率则依赖于个体主观上对客观事物的认识,以及个体的经验和偏好。

依据前景理论,每一结果的价值都要乘以一个决策权重,决策权重是在预期的选择中推断出来的,但它不是客观概率,因此不遵循概率公理。KT(1979)提出的决策权重函数具有一些基本特征,这些特征说明:决策权重除受个体主观认定的事件发生的可能性影响之外,还受与事件有关的其他因素如个人偏好的影响,人们在决策过程中,对于自己比较偏好的结果常常会赋予其较大的权重。如有的投资人擅长人的性格、情商判断识别,常常关注企业家的家庭、信仰及人际关系等因素。

二、技术风险的客观风险评估

技术风险的客观风险需要从以下方面进行评估:

1、技术的先进性

一般根据国内外同类技术达到的参数指标来确定某项技术处于何种水平。独创、新颖、先进的技术可以为投资者带来独特的优势,是创造市场、使风险企业获取超额利润的关键因素,创新性高的项目,伴随的不确定风险也较高。这种项目适合于风险偏好较高的风险投资家,但风险较大的项目,项目溢价应给与较保守的估计。

2、技术的可靠性、可行性

许多医药技术项目被包装出来时,还停留在实验室阶段,其中试阶段的工作不完善,一旦投入生产就会出现问题,因此投资者切记要仔细分析研究这方面的问题。较尖端的生物医药项目,还需要考虑其医学伦理学背景;在投资一项高新技术之前必须确认其配套的工程技术和产品技术已经完善,达到可靠性标准。技术的可行性、可靠性清晰的项目,适合于低风险偏好的投资家。

3、技术的可替代性

替代技术是指用不同方法实现同一功能的技术;当存在较多替代技术时,拟投资技术的风险就加大了。即使当现有替代技术还没有达到工业应用,也要事先预测替代技术的发展趋势,是否在不久的将来会对投资的技术构成威胁。

4、技术的易模仿性

分析技术是否易于模仿,因为技术一旦被成功模仿,就会失去优势地位。

三、医药风险投资信息不对称条件下的博弈关系与风险决策行为

1、信息不对称条件下的博弈关系

在信息经济学中,非对称信息指的是某一博弈方拥有另一博弈方不拥有的信息,在风险投资项目中,代理人(风险企业家)拥有有关项目和个人能力、清晰规划等的私人信息;委托人(风险投资家)则不拥有私人信息。

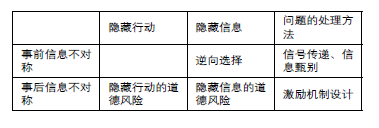

这种信息不对称下的博弈,既存在于签约决策前的项目评估阶段也存在于后续投资阶段。一般来讲,签约决策前信息不对称导致的主要问题是逆向选择问题;签约决策后的事后信息不对称导致的主要问题是道德风险问题。

2、风险投资项目中的委托-代理人关系

(1)逆向选择:企业家知道自己的能力和规划以及项目的价值,风险投资者不知道,因而信息是不完全的。在这种情况下,风险投资者通常会使用较高的折现率,使风险资本成为昂贵的资本。这样可能导致两个问题:其一、企业家进行信息欺诈,以虚假项目骗取投资者资金;其二、最有能力的企业家因资金成本太高将放弃风险投资,转而寻求其他资金来源,能力较差的企业家则别无选择,只有接受风险投资。

(2)隐藏行动的道德风险:签约时有关项目价值和企业家能力的信息是对称的,因而是相对完全信息;签约决策后,“自然”选择“状态”(如市场情况、技术水平发展),企业家选择行动(努力程度、努力方向),企业家的行动和自然状态决定某些可观测的结果(项目进展),投资者只能观测到结果,而不能直接观测到企业家的行动本身,因而是不完全信息。可能导致两个问题:其一、企业家努力程度低;其二、企业家力图最大化个人回报而使投资人获得的预期回报低。

(3)隐藏信息的道德风险:签约时信息是对称的,因而是完全信息;签约后,“自然”选择“状态”(如项目进展、企业经营中出现的问题),企业家观测到自然的选择,然后选择行动(如是否如实向投资者报告);投资者观测到企业家的行动,但不能观测到自然的选择,因而是不完全信息。可能导致的问题:企业家可能对负收益项目进行无效率的延续,以图从中获取个人利益。换言之,企业家通常缺乏动__因来结束这类项目。

与风险投资项目特别是创立期公司密切相关的信息不对称、极低的有形资产与总资产比例、高的研发强度,使得管理和监控变得十分重要。在这种情况下,风险投资者必须进行频繁的监控,预期的代理成本很高。

3、信息不对称风险及道德风险的消除:

(1)针对隐藏信息:开展充分深入的项目调研,排除潜在的不诚实的企业家,多角度对企业家诚信进行考察。

(2)项目价值评估:风险投资者使用的高折现率可能加剧逆向选择和信息不对称,通过对公司实现长期目标作出预测,预测企业在投资回收时能达到的最终价值,用通常折现率将终值转化为现值,以所需投资除以该终值确定风险投资公司应持有的股份。 针对不同的项目风险,风险投资者使用不同的折现率。

(3)消除道德风险:风险投资者与企业家经营者信托责任理念、价值观的契合,崇尚创业精神。

国内企业家、职业经理人的信托责任理念尚待进一步树立及完善。可能因为缺乏坚固的信托责任,对风险企业中出现的一些经营管理问题做出逆向选择,因不能及时向投资者完全反馈,导致信息不对称。创业精神表现为对创业成功不懈的追求和不屈不挠的精神,缺乏创业精神的企业家表现为追求短期个人利益,而不是项目价值的最大化。

(4)消除内部人控制核心技术导致的信息不对称及道德风险: 高风险技术项目往往表现为仅有少数专

家清晰项目的进展信息,使投资者处于很被动的局面。如果通过给予内部控制核心技术的技术专家以期权、项目股份等形式,有利于克服投资者的被动局面。

(5)消除隐藏行动:IDG的风险投资专家认为,“硅谷的创业者视企业能够上市或被大公司收购、能

够赚到大钱为成功,这是其努力的目标,明确、简单,与风险投资者比较一致。”背离共同目标的企业家单方面决策,即构成了隐藏行动。

基于以上技术信息不对称条件下博弈特征,以广为人知的重庆啤酒乙肝疫苗项目为例,股民、基民通过基金管理者介入了高风险创新性项目。重庆啤酒作为被投资人,与众多分散投资人之间的信息不对称被进一步放大。

项目方重庆啤酒在信息披露、职业经理人道德建设方面,均乏善可陈,并且项目方刻意利用了二级市场投资者的冲动与盲目,加之被委托方属国有体质内企业,管理者、学者与不同属性的投资者(嘉士伯、机构持股、股民)利益诉求非常冲突,正直诚实的基本素质无从考证。尤其外资嘉士伯与大成基金作为风险投资家与重啤管理层,追求的企业愿景也不统一,对企业的了解深度、影响力远非外界可以揣测,这就加剧了信息不对称条件下的决策风险。

在这种背景下,项目的技术信息往往成为一种权利人寻租的筹码。通过这一轮临床数据披露门的多方博弈,大成基金的管理取向、重啤管理层价值观、风险投资相关利益方、项目成熟度指标都有了较充分的披露,信息不对称条件下的决策风险随之部分地释放出来。

本文来自于《中国医药技术经济与管理》,作者宋春光。