癌症已经成为全世界人类最大致死原因,全球范围内癌症发病率和死亡率持续上升趋势。国家癌症中心根据2009-2011年72个肿瘤登记处覆盖的全国8550万人口的数据,预估了2015年中国癌症发病及死亡情况。预估2015年中国癌症新发病例数达到429.16万例,总死亡281.42万例。肺癌和胃癌位居全国癌症发病及死亡的前两位。其次是食管癌、肝癌、结直肠癌、乳腺癌、脑癌、宫颈癌、胰腺癌、甲状腺癌。

分子靶向药物总况

肿瘤分子靶向治疗就是利用肿瘤细胞与正常细胞之间分子生物学上的差异(如基因、酶、信号转导等不同特性),使用能与这些靶分子特异性结合的药物,特异性地杀伤肿瘤细胞,达到抗肿瘤治疗的目的。

实体肿瘤的信号通路往往不是单一的,而是一般同时拥有多个通道,单靶点的阻断可促使肿瘤细胞启用替代信号途径以获得拮抗能力,因此,多靶点治疗研究也成为了抗肿瘤药研发的新方向。比如索拉非尼,可以用于治疗肝癌、肾癌和甲状腺癌。

自从2001年诺华开发的第一个替尼类药物伊马替尼上市以来,抗肿瘤分子靶向药物就一直成为研究热点。本文一共统计了45个小分子靶向药物。

截至2016年7月,FDA一共批准了43个抗肿瘤小分子靶向药物,其中有2个是不用于肿瘤治疗的替尼类药物,分别是治疗类风湿关节炎的托法替尼和治疗骨髓纤维化的鲁索替尼。此外,还有2个药物是由中国自主研发的,分别是江苏恒瑞的阿帕替尼和浙江贝达的埃克替尼。

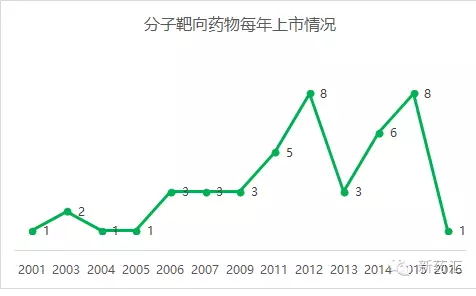

下图是分子靶向药物每年获批的数目,可以看出2012年之前,分子靶向药物的研发持续火爆,2012年共获批了8个。不过,靶向药物研发的热情并未减弱,到2015年,又批准了8个分子靶向药物。

分子靶向药物的临床应用

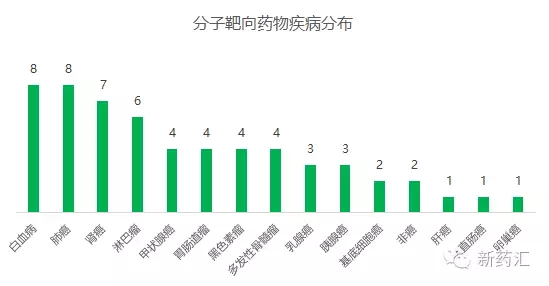

这45个小分子靶向药物中,治疗肺癌和白血病的最多,各有8个,其次是肾癌,有7个。具体参见下图(其中有10个药物是多适应症药物,已重复统计)。

发病率较高的肝癌,结直肠癌,乳腺癌等,可选择的分子靶向药物很少,尤其是治疗肝癌的仅有1个。因此,分子靶向药物的研发方兴未艾,还有很多领域等着我们去探索。

分子靶向药物的国内情况

在中国上市的小分子靶向药物仅有13个,除了阿帕替尼和埃克替尼,另外11个药物中,仅有伊马替尼和达沙替尼有仿制药,其他均为原研进口。

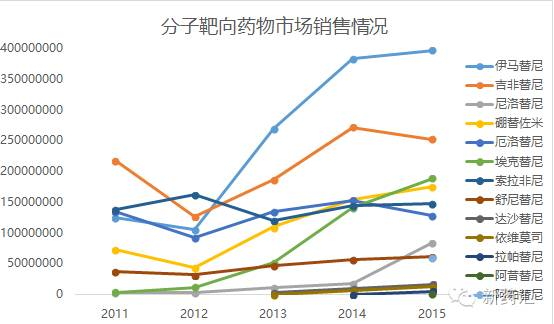

根据16个重点城市样本医院数据,销售最好的品种是伊马替尼,2015年近4亿人民币,这也和伊马替尼上市时间早有关。吉非替尼、埃克替尼、硼替佐米和索拉非尼分别位列第2至5位。近3年上市的药物如拉帕替尼、阿昔替尼等,销量正处在上升期,市场潜力巨大。

各肿瘤的分子靶向药物详述

肺癌

2015 年,我国肺癌发病人数约 73. 33 万,死亡人数约61. 02 万。用于治疗肺癌的小分子靶向药物有8种,见下表。肺癌的治疗靶点主要有两类,一是表皮生长因子受体(EGFR),以吉非替尼,厄洛替尼为代表,另一类是间变性淋巴瘤激酶(ALK),主要是克唑替尼,色瑞替尼等。

其中艾乐替尼和奥希替尼是去年2015年刚上市的新品种。目前在我国上市的品种有原研进口的吉非替尼和厄罗替尼,及我国自主研制的埃克替尼。另有5个品种还未上市。

胃癌

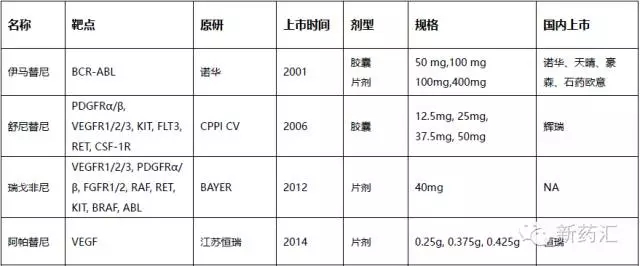

2015 年,我国胃癌发病人数约67.91 万,死亡人数约49. 80万。胃癌的靶向治疗起步较晚,分子靶向药物较少,治疗靶点目前主要集中在VEGFR。伊马替尼除了是白血病的一线用药,也可以治疗胃肠道间质瘤。而舒尼替尼和瑞戈非尼属于多靶点药物。值得一提的是,阿帕替尼是中国自主研发的一种小分子 VEGF 受体抑制剂。除了瑞戈非尼,其他三个分子靶向药在中国均有上市。

肝癌

2015 年我国肝癌发病人数约 46. 61 万,死亡人数约 42. 2 万。大部分肝癌在早期是无症状的,多数患者确诊时已处于中晚期,因此预后极差。对于肝癌的治疗,手术切除是最根本的方法,但对于无法手术切除特别是伴有肝外转移的患者,有效的方法极少,临床治疗十分棘手。索拉非尼是第一个亦是唯一的被多个国家批准可以用于治疗原发性肝癌的分子靶向药物。目前,国内已有进口。

结直肠癌

2015 年我国结直肠癌发病人数约 37.63万,死亡人数约 19. 1 万。目前治疗结直肠癌的分子靶向药物仅有瑞戈非尼。瑞戈非尼是多靶点药物,其适应症还包括上述的胃肠道间质瘤。该药目前尚未在国内上市,国内结直肠癌分子靶向药物尚处于空白。

乳腺癌

2015 年我国乳腺癌发病人数约 27.24万,死亡人数约 7.07 万。目前用于乳腺癌分子靶向治疗的药物包括以人表皮生长因子受体2(HER2)为靶点的拉帕替尼、以雷帕霉素靶蛋白(mTOR)为靶点的依维莫司,以及2015年刚上市的全球首个CDK4/6激酶抑制剂帕博西尼。前两个药物均已在国内有进口上市,后者尚未在国内上市。

胰腺癌

2015 年我国胰腺癌发病人数约9.01万,死亡人数约 7.94 万。以吉西他滨为基础的化疗虽为标准化疗方案,但总体预后依旧极差且鲜有长期生存者。目前批准上市的用于治疗胰腺癌的分子靶向药物有以下三种,均已在国内进口上市。

甲状腺癌

甲状腺癌是最常见的内分泌系统恶性肿瘤,大多数甲状腺癌可通过手术、I131内放射及促甲状腺激素抑制治疗治愈,但对进展期髓样癌,局部晚期放射碘难治性甲状腺癌目前仍缺少有效治疗方法。对于这类患者使用分子靶向药物是近年甲状腺癌治疗的一大进步,并显示出良好的应用前景。其中索拉非尼和乐伐替尼用于治疗分化型甲状腺癌,而凡德他尼和卡博替尼用于治疗髓样甲状腺癌,适应症有所差异。目前仅有索拉非尼在国内进口。

血液系统肿瘤

白血病虽然发病率不高,但是针对治疗白血病的分子靶向药物还是比较多的,目前FDA一共批准了8个分子靶向药物。2014年上市的品种都是以BCR为靶点。2014年上市了2个品种,其中依鲁替尼是一种小分子BTK抑制剂,而Idelalisib是首个上市的口服、选择性的磷酸肌醇3-激酶delta(PI3K-delta,P110-delta)抑制剂。今年(2016年)最新上市的venetoclax是以BCL-2为靶点。目前国内仅有3个品种白血病分子靶向药物上市。

另一个血液系统肿瘤就是淋巴瘤,和白血病一样,都属于儿童多发肿瘤。目前FDA批准了6个淋巴瘤的分子靶向药物。其中硼替佐米最初获批是用于治疗多发性骨髓瘤,2006 年硼替佐米被批准用于复发性或难治性套细胞淋巴瘤,2014年又获批用于先前未经治疗的套细胞淋巴瘤 (MCL) 患者,扩大了该药物的适用人群范围。硼替佐米在美国是首款获批用于先前未经治疗 MCL 患者的药物。此外,在2014年FDA还批准了3个淋巴瘤的分子靶向药物,分别是依鲁替尼、贝利司他和idelalisib。不过,这6个药物中,只有硼替佐米在中国上市。

肾癌

根治性手术仍为肾癌的主要治疗方法,但仍有三分之一左右的肾癌患者在初诊时即已发生转 移或在根治性手术后出现局部复发或远处转移。转移性肾癌对放化疗均不敏感,预后较差。靶向药物的获批是肾癌患者的曙光。索拉非尼是FDA批准第一个用于治疗肾癌的分子靶向药物,此后又陆续批准了6个品种。帕唑帕尼除了可以治疗肾癌,还可以用于进展期软组织肉瘤的治疗。目前在中国获批进口的有索拉非尼、舒尼替尼、依维莫司和阿昔替尼。

其他

其他癌症(包括多发性骨髓瘤、黑色素瘤、基底细胞癌和卵巢癌)的分子靶向药物,在此就不一一赘述。另外还有两个不用于肿瘤的替尼类药物,分别是治疗类风湿关节炎的托法替尼和治疗骨髓纤维化的鲁索替尼。这些药物中,仅有治疗多发性骨髓的硼替佐米在中国已有进口上市,其他均未上市。

多发性骨髓瘤

黑色素瘤

基底细胞癌

卵巢癌

其他

结语

我国癌症发病率和死亡率持续上升,患者人数已超百万。治疗癌症的分子靶向药物对正常细胞损伤小,具有特异性,是抗肿瘤药研发的热点。虽然全球范围内上市的分子靶向药物很多,但我们国家仅有13个,患者需求难以满足。发病率较高的肝癌,结直肠癌,乳腺癌等,可选择的分子靶向药物很少,尤其是治疗肝癌的仅有1个。因此,分子靶向药物的研发方兴未艾,还有很多领域等着我们去探索。

推荐阅读: