POCT细分领域龙头——万孚生物

公司介绍

广州万孚生物技术股份有限公司成立于1992年,公司致力于生物医药体外诊断(IVD)行业中快速检测(POCT)产品(包括试剂和仪器)的研发、生产和销售,主要产品包括:妊娠检测、毒品检测、传染病检测、慢性疾病检测。万孚是国内首家“零缺陷”通过美国食品与药物管理局(FDA)现场考核的体外诊断试剂企业。万孚生物属于IVD行业中的POCT细分领域。公司创始人为李文美(男)也是公司实际控制人,其妻子王继华为一致行动人,两人合计持有39.71%的股份,其余均为IPO前的财务投资者,注意二股东是一家PE,持股高达21.28%,未来应该会大比例减持。

公司主要产品包括妊娠检测系列、传染病检测系列、毒品(药物滥用)检测系列以及慢性病检测系列四大类:

①妊娠检测:妊娠类POCT产品主要是用于妊娠检测和人口优生优育的早期检测,包括人绒毛膜促性腺激素(HCG)检测,促黄体激素(LH)检测和促卵泡激素(FSH)检测。2011年全球妊娠类POCT的消费总额为3.68亿美元,预计到2018年可达4.78亿美元。

②传染病检测:主要包括艾滋病、梅毒、病毒性肝炎(甲肝、乙肝、丙肝、戊肝)、疟疾、流感等传染病的快速检测产品和鉴别细菌或病毒感染的C-反应蛋白(CRP)快速定量检测系统。

③毒品(药物滥用)检测: 毒品(药物滥用)检测类POCT产品主要是定性类产品居多,以金标法进行尿液或唾液检测为主。主要特点是快速、使用和携带方便和准确率高。全球毒品(药物滥用)检测类POCT产品是一个热点,广泛适用于戒毒所、医院、军队征兵、海关边检和公路交通安全中高危人群普查、特种行业和招工体检的筛检工作。2011年全球药物滥用检测类POCT产品的市场容量达4.30亿美元,预计到2018年可达8.32亿美元。

④慢性疾病检测市场:慢性疾病主要包括心血管疾病,糖尿病及肿瘤。心血管疾病(尤以急性心肌梗死为主)对人类生命和健康威胁严重。急性心肌梗死发病后三小时内是抢救治疗的黄金时间,同时,治疗开始的时间密切关系着急性心肌梗死的疗效和预后。对于这类疾病,早期诊断异常重要,通过POCT快速获得确切的诊断信息就成为实施有效治疗手段的前提。2011年全球心血管类疾病检测POCT产品的市场容量为12.4亿美元,预计到2018年可达28.7亿美元。血糖监测类POCT产品的市场容量为41.1亿美元,预计到2018年可达64.3亿美元。

管理层

1、创始人夫妇。李文美,男,1962年出生,1983年、1989年毕业于吉林大学化学系、生命科学学院,硕士学位。1989年至今任华南理工大学轻工与食品工程学院讲师;1992年创立公司前身万孚有限;王继华,女,1962年出生,先后毕业于中南大学医学院和吉林大学国家酶工程重点实验室,硕士学位;1992至2000年任暨南大学教师,2000年在美国哈佛大学医学院进修1年;1992年创立公司前身万孚有限。

2、核心技术人员。何小维,男,1959年出生,1978年9月起在华南理工大学学习,获工学学士、硕士,1986年毕业后留校工作。1991年至1996年在日本国九州大学应用化学系生物功能材料专业学习、工作,获工学博士学位。1996年11月回国后,在华南理工大学轻工与食品学院从事生物医疗材料以及功能多聚糖的研究,任副教授、教授、博士生导师;曾任食品与生物工程学院院长助理、轻化工研究所副所长;社会兼职:曾为美国化学学会会员、日本化学学会会员、日本高分子学会会员。2000年起任万孚有限董事。

3、地方政府官员。刘志军,男,1963年出生,毕业于中山大学EMBA,管理学硕士,中科院博士研究生。2009年9月任市统计局投资处处长。现任广州产业投资基金管理有限公司副总经理和广州科技风险投资有限公司董事长。2011年起任万孚有限董事;梁福荣,男,1955年出生,毕业于华南理工大学。1986年2月至1996年4月任华南理工大学化学系党总支副书记、书记,化工学院党委书记;1997年11月至2013年1月任广州华南理工大学资产经营有限公司总经理、党委书记。2000年始任万孚有限公司董事,2012年4月至今任公司董事。(地方政府参与的PE入股万孚,派代表进入董事会,也是变相的国企参与民企)。

核心技术竞争力

公司自成立以来专注于POCT领域,目前已经具备了较为丰富的产品线,取得50项二类产品注册证书、33项三类产品注册证书,横向涵盖了妊娠检测、传染病检测、毒品检测、慢性病检测等应用领域,纵向涵盖了各级医院、社区门诊、卫生院、OTC药房以及疾病控制中心、公安、军队等特殊渠道,形成了对POCT市场全面纵深的覆盖。

公司拥有5000多平方米研发实验室,引进美国健康研究院(NationalInstitutes of Health, NIH)和FDA资深科学家领军科技研发队伍, 2011年国家发改委批准在我公司设立“国家地方联合自检型快速诊断工程实验室”。

研发投入占比营收虽然逐年下滑,但2015年仍占营业收入的10.64%(投入资金4560.6万元)。截至2015年12月31日,公司拥有专利125项,其中发明专利23项,实用新型专利57项,外观设计45项。公司有研发人员185名,占员工总人数的16.71%,均是拥有生物化学、临床医学、微电子技术等各方面知识的专业人士。

2015年公司在美国圣地亚哥已经筹建了研发实验室并已开始运行,该研发实验室主要用于公司新品的研发和已有产品的改进,同时未来该实验室将配合公司未来的销售做技术服务支持,配合公司产品的注册资质业务等。美国的生物技术相对国内有其技术先进性,在当地建立实验室可以更好地把生物技术前沿科学应用到现有的产品改进及新产品的研发过程中,同时也可以加速上述两个关键过程的实现,为公司进一步巩固其技术领先奠定基础。

相继被认定为“国家高新技术企业”、“国家发改委生物工程高技术产业化示范基地”、商务部“机电和高新技术产品出口重点企业联系核心层企业”。公司通过了欧洲CE、ISO9001、ISO13485的国际权威质量管理体系认证,是国家首批通过《体外诊断试剂生产实施细则》企业之一。

美国、欧洲等发达国家和地区是世界POCT的主要消费地区,其市场监管也最为严格,进入上述市场不仅需要较高的产品质量要求,还需要较长的市场准入资质申请周期。公司自2004年开始开拓海外市场,截至2015年12月31日,已获得FDA认证58项、CE认证110项、加拿大MDALL认证3项,产品销往110多个国家和地区,形成了较为明显的先发优势。2015年公司通过在全球各地进行定量检测产品的前期市场调研,已经在多个国家建立起相关产品的销售渠道并已开展部分的市场试用,待相关国家或地区的市场准入资质获取后即可实现销售。

财务分析

2011-2015年公司营收复合增速23.3%,净利润复合增速40.9%。公司营收增速在13年一度放缓至8.9%,但在上市前一年14年的增速高达47.6%,而净利润则持续保持高增长,13和14两年的增速超过60%。需要注意的,2011-2013年公司扣除非经常性损益后净利润仅为1992.43万元、2723.27万元、3694.48万元,非经常性损益占同期净利润的比例为接近40%(主要为政府补助,2013年万孚生物的政府补助为2575.69万元,占净利润比例为44%)。2014年非经常损益仍高达约2300万。

2015年公司实现营业收入4.23亿元,比去年同期增长17.35 %,净利润1.25亿元,比上年同期增长27.44%,扣非后净利润同比增长34.90%。

公司海外地区销售同比下滑4.6%,占比从去年的54.2%下降至44.1%,国内市场这两年增长显著超越国外市场(汇率也有关系)。其中妊娠及优生优育检测业务小幅下滑,毒品检测业务几乎不增长,主要依靠传染病检测和慢性疾病检测业务的大爆发,前者同比增长31.4%,后者同比增长68.72%,一部分原因是销量的增长,一部分原因是毛利率的增长。

公司净利润增速这几年持续超越营收增速主要是因为公司的毛利率持续提升,从2012年的50.82%提升至2015年的66.77%,这个提升幅度非常惊人(15年比去年提升1.9个百分点)。公司的毛利率远高于行业内达安、科华等公司平均50%的毛利率。分项目来看,妊娠检测产品和毒品检测产品毛利率变化不大,传染病检测产品毛利率较13年提升18个百分点,慢性疾病毛利率较13年大幅提升50个百分点。对此,公司的解释是:2013年公司推出二代心脏标志物定量检测产品。而二代心脏标志物定量检测产品的毛利率远高于一代,此外,公司的生产规模扩大和关键工艺流程改进导致成本大幅下降,公司的营业成本两年增长了36%,远低于营收两年的73%增速。

另一方面,公司的费用支出基本和营收同步(2015年上市后利息收入增长,降低了总费用率),公司净利率基本和毛利率同步增长,2015年为29.23%。公司上市后ROE有所下滑,目前为24.4%,因为公司没有有息负债,ROIC和ROE完全一样,为24.4%。总的来说公司的盈利能力一流。

资产负债表方面,公司无任何有息负债。应收款控制的非常好,在14年营收增长48%的情况下应收款增长不到10%,15年虽然同比增长56%,但绝对额仅有3652万,而存货基本保持不变,仅有4895万。公司上市前的货币资金高达1.52亿,上市后更是高达4.76亿,15年的经营现金流净额同比增长26%至1.32亿。公司的资产负债表非常优秀,也从侧面可以证明POCT这个行业是一个轻资产的好生意。

未来展望

公司上市时拟募资3.15亿,分别用于:体外快速检测产品扩产和技术升级项目10845.08万、营销网络扩建项目8101.7万、补充流动资金8000万、研发中心和国家工程实验室能力建设项目4562.55万。

2016一季报

2016Q1公司营收1亿,同比增长26.4%,净利润2614万,同比增长29.6%,扣非后同比增长24.5%。业绩增速基本和年报增速保持一致。

一季度毛利率较去年同期大幅提升9个百分点,较2015年底大幅提升3个百分点至69.7%,按照年报中对公司历年毛利率持续提升的分析:估计还是慢性疾病业务的毛利率大幅提升,公司的二代心脏标志物定量检测产品退出后随着生产规模扩大和工艺流程的改进导致成本大幅下降,且这个产品本身的毛利率也高于一代。公司营业成本增速过去5年仅有营收增速的一半速度。但另一面,公司一季度的净利率较去年仅增长0.7个百分点,主要是公司的销售费用同比增长61.2%,管理费用同比增长58.2%,远快于营收增速。所以,本期扣非的利润增速低于营收增速。

公司应收款仅有3229万,同比持平,存货为5127万,同比增长6.84%,仍无任何借款。在利润增长,应收款存货几乎不增长的情况下,公司的经营现金流比去年多增了4倍至1700万,不过一季度不会回款高峰,参考意义不大。

总的来说,公司盈利能力继续保持高水准,因为市场扩张导致费用略高,这完全可以接受,另一方面公司资产质量非常优秀,是同行业中最好的之一。

估值

截止2016年4月22日,公司PE 62.5倍,PB 11.2倍,公司上市时间较短,历史估值无参考意义,对应公司目前的成长性和盈利能力,我认为在次新股中估值并不算特别贵的离谱。同行业估值对比以及结论见下文。

结论:POCT行业发展前景较好,公司进军的几个细分领域都有不错的前景,公司管理层都是搞技术出生的,研发投入占比10%以上,相对于其他IVD公司是比较领先的,个人比较看好该公司未来的发展。不确定性在于中国要如何规范POCT行业,制定标准,这直接影响整个行业的发展方向。参考之前40%的复合增速,给予公司30倍的PE,对应股价45元,也就是跌掉一半有投资价值。

生化诊断试剂领先者——九强生物

公司介绍

北京九强生物技术股份有限公司是一家以生化诊断试剂(“金斯尔”品牌试剂)的研发、生产和销售为主营业务的高成长型企业,拥有与国际基本同步发展的系列产品。九强生物具备生化诊断试剂全线产品。目前的主要诊断试剂种类有肝功类、肾功类、血脂类和糖代谢类等。自有品牌“金斯尔”是行业内知名品牌,产品覆盖生化诊断试剂的大多数项目,主要产品包括胱抑素C、同型半胱氨酸、总胆汁酸(TBA)、载脂蛋白A1、载脂蛋白B、酶法钾、酶法钠等诊断试剂。其中,同型半胱氨酸试剂盒已获得科技部中小企业创新基金和北京市工业项目产业化扶持基金,并入选国家火炬计划的项目立项。同时,还代理销售英国朗道公司、德国西门子公司及少量其他国外厂家生产的体外诊断试剂,德国西门子公司及少量其他国外厂家生产的体外诊断分析仪器。

核心竞争力

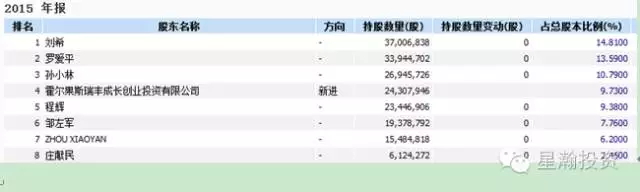

1)邹左军先生,实际控制人兼创始人,1958年出生,博士。2001年至今担任北京九强生物技术有限公司董事长,为九强有限创始人之一,全面负责公司系统运作及发展规划,具体负责中国市场营销工作的组织、实施。其他任职:中国医疗器械行业协会 IVD 专业委员会(筹)副理事长,中关村民营科技实业家协会会员,中国科学院大学校友会副理事长,中国医学装备协会临床检验装备技术专业委员会副主任委员,中关村中创体外诊断产业技术创新联盟联盟副主席,全国卫生产业企业管理协会医学检验产业分会副会长,北京大学医学部医药卫生管理 EMBA 校友会常务理事。

2)刘希先生,1962年出生,博士。2001年担任北京九强生物技术有限公司执行董事;至今担任北京九强生物技术股份有限公司董事、总经理,九强有限创始人之一,全面负责公司发展规划的制定与组织实施,主管全球供应商及研发管理工作。

3)罗爱平先生,1963年出生,有澳大利亚永久居留权,硕士。2011年至今担任北京九强生物技术股份有限公司董事。

4)孙小林先生,1959 年出生,中国香港特别行政区公民。毕业于首都经贸大学,获学士学位。2011年至今担任本公司董事。

公司的创始人还是搞技术出生的,但其他董事并无太高的专业能力。

公司建有研发中心,2009 年公司筹建了分子生物学实验室,主要目的是研制诊断试剂需要的特殊原料酶及抗原,分子生物学实验室为公司诊断试剂的研发创新提供了坚实基础。此外,分子生物学实验室也在进行用以提高诊断试剂灵敏度等性能的分子技术的改进与研发。公司拥有国内领先的生化诊断试剂关键技术、胶乳增强型免疫比浊诊断试剂关键技术。

九强生物的产品不仅在国内拥有良好的口碑,三甲医院的覆盖率达到70%以上,同时还销往欧美等发达国家。2011年,公司与301医院等科研单位共同承担了“国家高技术研究发展计划(863计划)”中“心脑血管慢性损伤及急救指标等体外诊断试剂的研制”的专项研究。

公司研发投入占营收的比在2012年是最高的,当年占比5.22%,随后一年就快速下滑,同时技术人员占总人数的比例也在减小。2015年公司的研发投入2660.58万元,较2014年小幅增加了1.75%,占营收的比约4.7%。

2015年度,公司共获得及申请了7项国际和国内的专利;新获得了14项产品注册;并有6项新产品在注册申请中。公司合计拥有专利项16项专利,发明专利15项(美国一项发明专利),产品注册128项。

注意:虽然招股书中公司称其主要销售对象是二级以上的医院,然而从招股书的直销前五客户的报表中看,除了北京协和医院、成都军区总医院属于知名大医院外,其他医院分别是长治市第二人民医院等地区医院。而且,公司对位列直销客户第一位的北京协和医院在2013年则跌出了前五名。公司研发投入占比较低以及用户质量不高也应证了行业分析中的结论,在生化领域竞争较为激烈,是一个红海市场,国内品牌杂乱,竞争充分。

财务分析

2011-2015年公司营收复合增速19.7%,净利润复合增速24.8%。业绩增速较快。2015年公司实现营业收入5.66亿元,比去年同期增长11.40%;净利润为2.45亿元,比去年同期增长16.33%,较过去5年显著放缓。其中诊断试剂业务,销售占比为91.63%,较去年同期上升了1.32个百分点;仪器业务全年实现销售收入较去年同期略有下降。

公司毛利率这几年连续增长,15年同比增长0.8个百分点至72.14%,主要是高毛利率的试剂销售占比继不断提升。公司的净利率比毛利率提升更多至43.3%,主要是三费增速较低。销售费用同比增长7.06%,管理费用同比减少7.87%(包括研发投入增速较低的原因),财务费用由于募集资金存款利息收入以及银行利息所致同比降低。

公司ROE在15年下降10个百分点,有上市的因素,也有周转率下降较快的因素,但仍高达22.9%,公司ROIC高达22.7%。和IVD行业的其他公司一样,盈利能力非常出色(见上文行业分析,因为暴利,所以也引来了大量的竞争者)。

资产质量方面,公司的应收款三年平均增幅超过30%,15年同比增长39.9%至2.83亿,显著超过营收增速,存货也增长了13%至9347万,因此,公司的资产周转率下滑较快,经营现金流在利润增长的情况下也持续下滑,不过下滑幅度不大,15年底仍有1.43亿,比较健康。公司无任何借款,货币资金高达6.97亿,多为上市募集的资金(之前就是不缺钱上市)。

股权激励

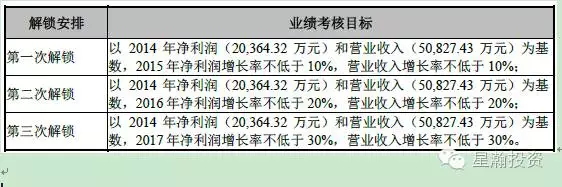

公司在2015年中搞了股权激励:激励对象主要是公司的副总经理和10个地方大区销售经理。首次授予97.7313 万股,预留10.859 万股。授予价格为每股27.12 元。解锁标准如下:

10%的业绩增速就可以解锁,也可以看到公司对自己并没有太高的信心,或者说,想要简单的送给高管们廉价的股票。

未来展望

公司未来三年的发展目标是:提升国内市场占有率,并大力开拓国际市场。加强体外诊断试剂的研发自主创新能力,突破技术研发瓶颈,使公司技术研发水平迈入国际先进行列,生产具有完全自主知识产权的、具有较强国际竞争力的诊断试剂。

2016年经营目标是:净利润较2015年增长10%至20%。和公司14年年报的经营目标一样。

2016一季报

2016Q1公司营收1.49亿,同比增长19.24%,净利润6408万,同比增长17.5%。营收增速略高于15年,利润增速差不多。

公司毛利率较去年下滑了2.8个百分点至70%,公司解释是营业成本比去年同期增长了31.69%,主要是仪器销售过程中的成本增长。公司的净利率小幅下滑0.7个百分点至42.88%,主要是费用增速大概在10%左右,低于营收增速。

资产负债表方面,公司的应收款仍保持高增速,一季度同比增长36%至3.3亿,存货同比增长17.6%至1.05亿,这个应收款比例还是有点高的。经营现金流1231万,比去年小幅增长10%。货币资金7亿,仍无任何借款。

估值

截止2016年4月22日,九强生物PE 40倍,PB 8.4倍,公司14年底上市,时间较短,历史估值无对比意义,目前算是上市后比较低的估值。

总结:在IVD行业最拥挤的生化领域,公司并无太高的核心竞争力,研发投入非常一般且逐年下滑,未来大概率只能同步行业的增速发展,并不是特别看好该公司。公司15年业绩增速显著放缓,未来很难在达到过去的20%复合增速,所以九强的40倍PE估值相比其他公司也是比较低的。乐观一点未来假设能有15%的增速,最多给15-20倍的PE,对应股价15-20元,也就是跌一半。