随着全球生物产业迅猛发展,不少企业已在生物医药领域中淘到了第一桶金。这一事实快速触动了国内研发企业的心弦,在政府的大力扶持和绿色通道支持下,国内生物医药产业正在提速,国内生物医药产值在医药总产值中的比重从2006年的7.91%升至2011年的16.1%。然而,国内生物药仍然缺乏自主研发的产品。据行业分析报告显示,在中国已批准上市的13类25种382个不同规格的国产基因工程药物和基因工程疫苗产品中,只有6类9种21个规格的产品属于原创,其余都为仿制药。

进入新世纪后,抗肿瘤药物市场发生了重大变化,单克隆抗体靶向药物异军突起,也带动了整个生物技术市场的迅猛发展。在许多化学药物对人类疾病表现出无能为力时,生物技术药物以其独特的作用机制在人体内产生高效表达后,树立了在临床治疗方面的优势,在抗恶性肿瘤和自身免疫系统缺陷疾病的治疗中发挥了不可估量的重要作用。

2013年中国外商投资企业协会药品研发委员会RDPAC发布了《中国生物技术药物产业报告》,显示目前中国生物技术药物销售额已达到了180亿元的市场规模,占全球生物技术药市场2%。笔者以2012年样本医院抗肿瘤生物技术药物用药统计数据对其市场进行综合性分析,旨在对国内生物工程研发生产企业有所借鉴。

刚性需求推进生物技术药物发展

生物技术药物是全球医药领域中的重要类别,属于金字塔顶端品种,在人类用药中占据重要份额。据Evaluate Pharma数据显示,2012年全球生物技术药物已从10年前的385亿美元增长到现如今的1460多亿美元,10年年均增长率达到13.65%,与化学药物市场增长率相比表现出大相径庭的趋势。尤其在人们对许多恶性肿瘤一筹莫展时,生物技术药物在临床治疗中发挥了强有力的作用,从而带动了生物技术药物市场的快速增长。

近年来,全球在基因工程、重组蛋白质工程、抗体工程及细胞工程技术制造等多种生物技术领域有了长足进步,研发上市的生物技术药物有单克隆抗体、干扰素、白细胞介素-2、人生长激素、人胰岛素、凝血因子Ⅸ、人促红细胞生长素、重组人DNA酶、乙型肝炎疫苗等多个品类。尤其是单克隆抗体在抗肿瘤领域取得突破性进展。

据IMS数据显示,目前,全球七大药品市场单克隆抗体类靶向药物销售额已跨越500亿美元大关,预计2015年将达到680亿美元。抗肿瘤和炎症性疾病治疗用途销售占其中75%的份额。

自1986年首个单克隆抗体获FDA批准上市以来,抗体类药物发展迅速。至去年底经美国FDA批准上市的单克隆抗体靶向药物已有36个,其中自身免疫单克隆抗体药物15个,其余多用于抗肿瘤的临床治疗。在抗肿瘤市场中应用的主要单抗靶向药物为13个品种,改写了传统化疗一统天下的局面。

进入新世纪后,我国与世界单克隆抗体市场逐渐接轨。至2013年4月,CFDA批准国外进口的单抗类治疗药物已有9个,此外还有获得进口注册的单克隆抗体试剂盒。国内获准生产的单克隆抗体及生物技术药物已超过10个品种,而处于临床试验阶段的单抗靶向药物还在紧锣密鼓的推进中。

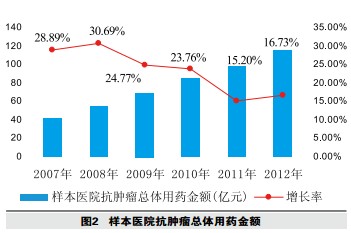

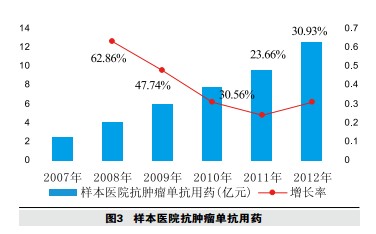

据国家食品药品监督管理总局南方所PDB数据库资料显示,2012年国内16城市样本医院抗肿瘤和抗肿瘤支援用药市场已达到了115亿元人民币,同比上一年增长率为16.73%。生物技术药物用药金额为15亿元人民币,同比上一年增长率为34.41%,其中抗肿瘤单抗药物增长率为30.93%。

市场份额排名前两位的产品分别为利妥昔单抗、曲妥珠单抗,增长率分别为28.52%、26.70%,保持较强增长趋势;北京百泰生物药业的尼妥珠单抗(泰欣生)、山东先声麦得津生物制药的重组人血管内皮抑制素(恩度)增长率超过了45%;显示出国产生物工程技术药物蓬勃发展的态势。

“美罗华”领军国内单抗市场

利妥昔单抗(Rituxan)是抗体类药物中的主要品种,1997年11月26日基因泰克公司的利妥昔单抗通过了F D A 的批准在美国上市,商品名为R i t u x a n / MabThera。目前已是罗氏公司旗下的骨干品种。据CFDA数据库资料显示,2000年已批准利妥昔单抗进入我国市场,商品名为“美罗华”,现已是国内单抗市场中的领军品种。

利妥昔单抗是一种嵌合鼠/人的单克隆抗体。该抗体与纵贯细胞膜的CD20抗原特异性结合,抗原表达于95%以上的B淋巴细胞型的非何杰氏淋巴瘤,引发B细胞溶解的免疫反应,同时可提高化疗药物对人体淋巴细胞的敏感性。其最大特点是肝肾毒性较低,联合化疗有效率高达80%以上,现已成为治疗非霍奇金氏淋巴瘤的金标准药物。同时被批准作为晚期结肠癌的一线用药。规范化治疗也推动了利妥昔单抗市场。在医疗和临床用药水平不断提高的影响下,单抗类及靶向治疗药物市场在发达国家呈现出高速增长的趋势,而在发展中国家的推广使用仍要滞后5~10年。

随着临床医学的推进,对同样基因分型,不同位置及不同组织的生物技术药物抗肿瘤治疗理论有了全面推进。目前,利妥昔单抗已被批准用于类风湿性关节炎等新的适应症,标志着单抗类药物市场已进入了快速发展的轨道。早在2002年,利妥昔单抗已被培育成重磅炸弹级产品,10年后的今天,利妥昔单抗已顺利进入了全球医药市场的前五名。2012年,美罗华全球性市场达到了67.07亿瑞士法郎,同比上一年增长了11.69%。

据PDB数据库资料显示 ,2012年,我国城市样本医院利妥昔单抗用药金额超过了4亿元人民币,同比上一年增长了35.1%,分析表明利妥昔单抗在国内市场呈现出稳步增长的局面,虽然受用药群体和昂贵药价的影响,在刚性需求下,仍表现出强劲的增长态势。据2013年上海举行的“第15届上海国际生物技术与医药研讨会(BIO-FOURM)”披露,国内已有1家企业申请生产利妥昔单抗,另有4家企业也在申请临床过程中。

曲妥珠单抗稳居国内市场第二

曲妥珠单抗(Trastuzumab)是一种重组DNA衍生的人源化单克隆抗体,是具有代表性的抗肿瘤靶向抗体药物。能选择性地作用于人表皮生长因子受体-2的细胞外部位,与其受体特异性结合,影响生长信号的传递;并促进受体蛋白的内在化降解,通过聚集免疫细胞攻击并杀死肿瘤细胞,临床用于晚期乳腺癌的治疗。目前,欧盟已批准赫赛汀与多西他赛联用,作为人类表皮生长因子受体-2(HER2)呈阳性的转移性乳腺癌的一线治疗。

曲妥珠单抗由美国基因泰克公司开发成功后,1998年9月25日获得美国FDA的审批用于临床,商品名Herceptin(赫赛汀)。罗氏并购基因泰克后,已是罗氏旗下的又一个王牌药物。曲妥珠单抗的靶向性生物基因疗法与普通的放疗、化疗、激素治疗乳腺癌相比,可通过基因选择针对性地杀伤恶性肿瘤细胞,而不影响人体正常组织细胞的生存。

至2004年曲妥珠单抗已被培育成为重磅炸弹级新药产品。罗氏公司最新财务年报显示,2012年全球赫赛汀市场销售额为58.89亿瑞士法郎,同比上一年的52.53亿瑞士法郎增长了12.11%。

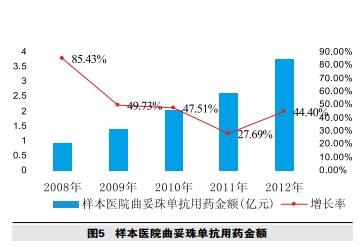

2002年,曲妥珠单抗已引入我国医院市场,以商品名“赫赛汀”上市。据PDB数据库资料显示,2012年在我国城市样本医院用药金额已近4亿元人民币,同比上一年增长了44.4%。赫赛汀药物毒性低,治疗效果表达明显,患者生存时间延长,是带动抗肿瘤单抗市场增长的动力。

贝伐单抗国内后起之秀

贝伐单抗(bevacizumab)是基因泰克公司开发的品种,是世界上第一个抗肿瘤血管生成药物的抗肿瘤靶向制剂。2004年2月被FDA首先批准为转移性结直肠癌,商品名Avastin。目前也是罗氏公司旗下的主要品种。随着其临床适应症的拓宽,FDA批准贝伐单抗用于非小细胞肺癌、肾细胞癌、结肠直肠癌和胶质母细胞瘤。2012年底,欧盟获准用于复发性卵巢癌。贝伐单抗已经在全球120多个国家和地区获得批准,是又一个生物技术领域中抗肿瘤重磅炸弹式药物。

2010年2月26日CFDA批准贝伐单抗在中国注册,用于治疗转移性结直肠癌,商品名安维汀。安维汀的最大亮点是根本性地改变了对肿瘤细胞的作用方式,不再作用于肿瘤细胞,而是作用于肿瘤周边微环境,切断肿瘤区域的血源供应,作用于增生速度异常的肿瘤血管。

瑞士罗氏公司最新财务年报显示,2012年全球贝伐单抗市场销售额为57.64亿瑞士法郎,同比上一年增长了8.92%。由于贝伐单抗才进入中国市场,正是高速增长的岁月,2012年样本医院用药同比上一年增长超过了132%,成为抗肿瘤单抗靶向药物市场中的绩优股药物。

爱必妥受“指南”影响市场下滑

西妥昔单抗(Cetuximab)是一种特异性针对EGFR的嵌合型IgG1单克隆抗体。由美国英克隆系统公司(ImClone Systems )研制成功,百时美施贵宝公司和德国默克公司进行全球市场的销售。2003年12月首次在瑞士上市,2004年2月12日通过了FDA审批在美国上市,商品名为Erbitux。

临床表明,西妥昔单抗可与多种癌细胞表面的EGF受体特异性结合,竞争性阻断EGF和其他配体。通过对与EGF受体结合的酪氨酸激酶的拮抗作用,抑制癌细胞的增殖,诱导癌细胞的凋亡,减少基质金属蛋白酶和血管内皮生长因子的产生,是治疗转移性结肠直肠癌的药物。扩大适应症为鼻咽癌、肺癌及复发/转移性头颈部鳞癌。德国默克里昂制药公司的西妥昔单抗获得CFDA批准注册后,2006年在中国上市,商品名为“爱必妥”。 2011年,全球西妥昔单抗销售额为18.82亿美元,比上一年增长了4.32%。

经过近几年的学术推广 ,西妥昔单抗已逐渐占据了全球市场。但是随着其临床治疗方案的调整,如《美国癌症治疗指南》2012版指出,西妥昔单抗不再与奥沙利铂、亚叶酸钙、氟尿嘧啶等药物作为晚期结肠癌的一线化疗方案后,可能导致了西妥昔单抗临床用药的下滑。

据PDB数据库资料显示 ,2012年,国内重点城市样本医院西妥昔单抗用药金额为1.39亿元,同比上一年下降了13.13%。作为一个在中国上市的靶向抗表皮生长因子受体(EGFR)单克隆抗体备受中国肿瘤医生的关注,在国内样本医院抗肿瘤单抗市场中地位逐渐受到影响。今后发展态势仍旧与全球西妥昔单抗的地位紧密关联。

随着国内外医药研发市场、销售市场的全面性接轨,基因工程技术研发已成为主流方向,单克隆抗体药物的重要地位日益凸显,国内临床使用的生物工程技术药物也有了长足的进步。当前,在抗肿瘤临床治疗中不但能够选择性的抑制癌细胞的增长,而且在体内呈现出特异性分布和作用,有效的改善了患者的生存质量。

随着抗肿瘤单抗适应症的扩大,在许多恶性肿瘤和自身免疫系统缺陷疾病的治疗领域有了广泛应用。在国内医疗保障体系逐渐完善的大趋势下,患者对生存质量提高的要求,无疑推动了抗肿瘤单抗市场。而今,单克隆抗体药物临床应用广泛,已是市场上颇有潜力的品种。

国产抗肿瘤生物药全线飘红

在国内样本医院抗肿瘤国产生物药的品种中,占据一定市场份额的品种是北京百泰生物药业的尼妥珠单抗(泰欣生)、先声麦得津生物制药的重组人血管内皮抑制素(恩度)和上海唯科生物制药的重组改构人肿瘤坏死因子(天恩福),三个品种在国内样本医院的销售额均已超过亿元,2012年同比上一年增长了43.82%,让人们看到了希望。

尼妥珠单抗注射液,是我国开发的第一个用于治疗实体瘤、癌症的人源化单抗药物。由北京百泰生物药业研制成功。2005年4月11日获得SFDA颁发的新药证书,于2007年4月获得上市许可。 2008年被评选为十大热门药品。有报道称尼妥珠单抗是世界第三个治疗实体瘤的单克隆抗体药物。

单克隆抗体是针对特异抗原产生的特异纯化抗体,它具有高度专一性,能够特异性针对肿瘤细胞进行靶向治疗,从分子水平逆转肿瘤细胞的恶性生物学行为,因而有“生物导弹”之称。该类药物具有靶向性强、特异性高和毒副作用低等特点,并能增强放、化疗的治疗效果;泰欣生在临床上与放疗联合应用于治疗表皮生长因子受体(EGFR)阳性表达的Ⅲ/Ⅳ期鼻咽癌;据报道尼妥珠单抗对头颈部瘤、神经胶质瘤、结直肠癌、胰腺、非小细胞肺癌等多种癌症疗效显著,不良反应轻微,具有很高的临床价值。

药物研究表明,泰欣生可在体内或体外培养细胞中阻断EGF与其受体EGFR的结合,并对EGFR表达的肿瘤具有有效的抗血管生成、抗肿瘤增殖和促进肿瘤细胞凋亡的作用。据PDB数据库资料显示,2012年,国内重点城市样本医院泰欣生用药金额为1.5亿元,同比上一年有了大幅增长,达到了66.99%,在生产商与医院共同推动下,打开了抗肿瘤生物技术药物市场。

另一个国产抗肿瘤生物技术药物是重组人血管内皮抑制素,是由先声药业研发的国家一类新药血管内皮抑制素肺癌用药恩度, 恩度联合标准化疗方案可以提高晚期非小细胞肺癌患者的中位生存时间和总生存率,提高晚期非小细胞肺癌患者化疗的临床有效率及临床受益率,对鳞癌和腺癌患者均有效。

恩度是先声重金兼并山东麦得津生物制药后纳入门下的品种,2006年恩度就已上市,一举成名,成为市场商战中沸沸扬扬的品种。先声药业现已加紧进行恩度缓释制剂、冻干粉针剂、新适应症、新用药方案等研究。

2012年国内16城市样本医院重组人血管内皮抑制素用药10950万元,同比上一年增长了46.03%;国内临床用药已超过3亿元市场规模。当前,除市场已有的产品外,国内正在研究的100多个生物药中,虽然大部分属于改进型仿制药,仍是最具发展前景的领域。在生物医药技术新品开发中只有差异化发展,才充满了希望。

备注:本文来自于《中国医药技术经济与管理》