6月30日,和黄中国医药科技有限公司(HUTCHMED,以下简称“和黄医药”)正式在港交所上市,摩根士丹利、Jefferies、中金公司为联席保荐人。此前,和黄医药已在英、美两地上市,此次登陆香港资本市场令该公司成为当前为数不多的三地上市药企。

此次IPO,和黄医药共计发售1.04亿股份,每股发售价为40.10港元,估计全球发售所得款项净额约为39.50亿港元。和黄医药引入了5名基石投资者,包括CA Fern Parent、加拿大养老基金投资公司、泛大西洋投资集团、HBM Healthcare Investments及中金启融基金。这些基石投资者合共认购6321.55万股发售股份,总认购价约25.35亿港元。

图片源自招股书

一周前,该公司还迎来了另一个高光时刻:旗下创新药赛沃替尼在国内附条件获批上市,成为国内首款、全球第3款获批用于治疗MET外显子14突变非小细胞肺癌的MET抑制剂。至此,和黄医药成为手握3款创新药的生物制药公司,前景似乎一片光明。

研发实力雄厚,目标市场超4千亿美元

公开资料显示,和黄医药于2000年由李嘉诚旗下长江和记通过子公司和记黄埔出资设立,是一家处于商业化阶段的全球生物医药公司,致力于成为发现、开发及商业化用于治疗癌症及免疫性疾病的靶向疗法和免疫疗法的全球领导者。这两大疗法是当前全球癌症治疗的热门领域,同时也是国内极具潜力的市场方向。

根据弗若斯特沙利文报告,2020年,全球靶向治疗及免疫疗法的市场规模达1,258亿美元,占全球肿瘤治疗市场的83.8%,预计2030年市场规模将增至4,333亿美元,占比达89.8%。而在中国,肿瘤治疗仍以化疗为主,2020年,国内靶向治疗及免疫疗法市场规模为111亿美元,预计2030年将增至902亿美元,在肿瘤治疗市场中占比达85.8%。

从招股书来看,和黄医药的研发实力不容小觑。该公司于2002年推出肿瘤╱免疫业务,并在2005年开始小分子药物研究,目标是为全球市场创造创新疗法。多名高层曾在辉瑞、百时美施贵宝、赛诺菲、礼来、罗氏及吉利德等全球领先的制药公司担任高级职位,并曾参与包括爱宁达、尔必得舒、健择等多种于全球销售的知名药物的发现或开发。

在这支经验丰富的团队的领导下,和黄医药已经组建了一支由约680名科学家及临床人员组成的药物研发团队,并建立起同行生物医药公司中最丰富的全球临床管线之一。

凭借突出的创新研发能力,和黄医药已经与包括阿斯利康、礼来制药、百济神州、信达生物、君实生物及创响生物等多个国内外知名的制药公司建立或维系着合作伙伴关系。

从和黄医药产品的推出速度来看,该公司在创新药研发方面似乎有些“佛系”,直至2018年才将首款抗癌新药呋喹替尼推向市场。不过,近年来该公司似乎逐渐进入了收获期, 2021年迎来两款重磅上市新药,加速了在肿瘤治疗市场分一杯羹的进程。

3款创新药上市,7款产品处于临床阶段

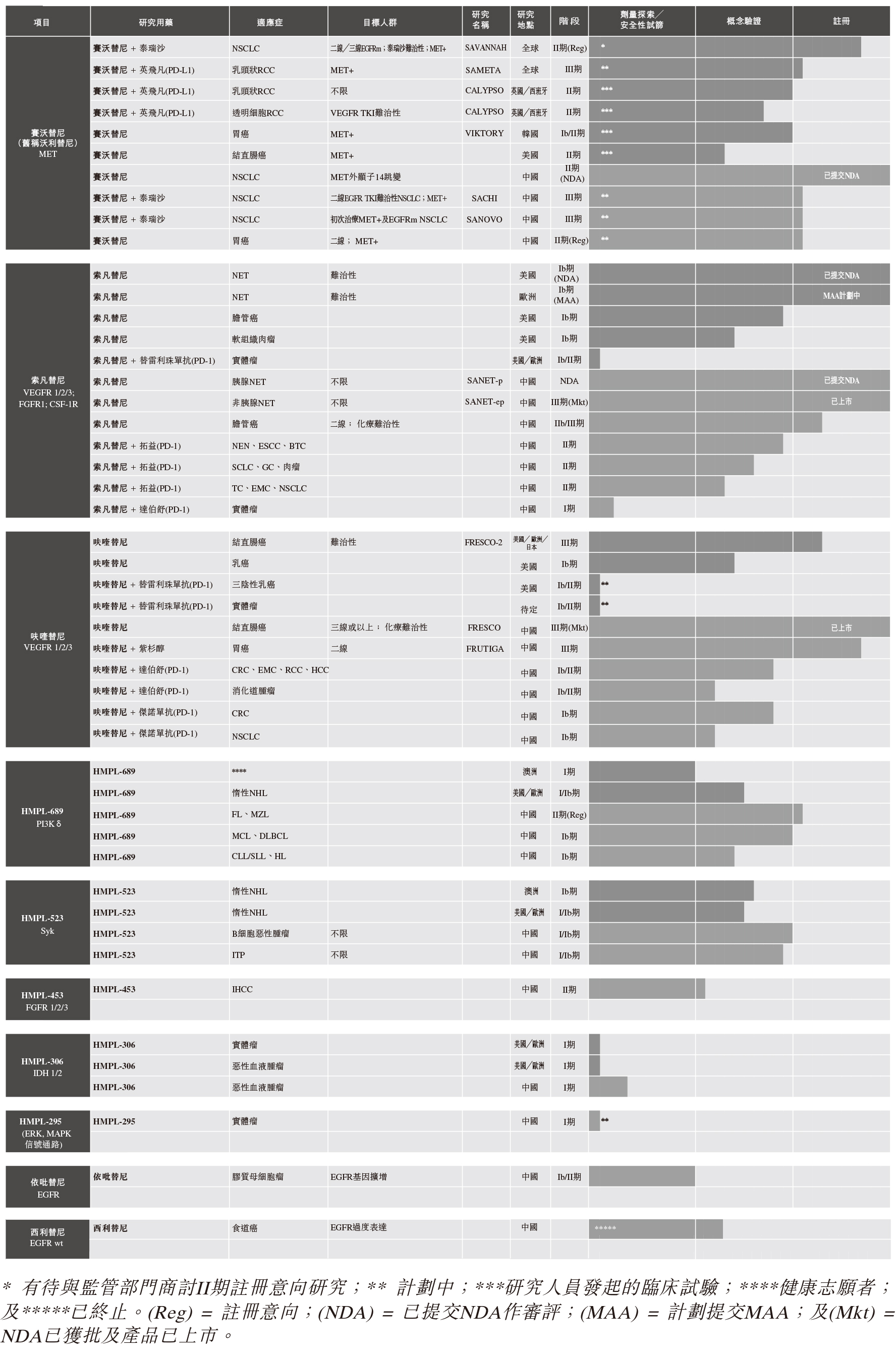

现阶段,和黄医药有十种处于临床阶段的候选药物,七种处于临床前试验阶段的肿瘤及免疫候选药物,涵盖MET、VEGFR、FGFR、CSF-1R、PI3Kδ、Syk、IDH、ERK及EGFR等多个创新靶点及已验证靶点,为研发出更安全有效的新药奠定了基础。该公司正在全球开展及计划开展超过40项不同的临床研究,仅2021年年底前就将有10项3期临床或2期临床项目在全球推进。

和黄医药现有临床管道。图片源自招股书

赛沃替尼是由和黄医药发现,并由该公司与阿斯利康合作研发的一种强效及选择性的MET抑制剂。MET的异常活化已被证实与多种实体瘤的发生高度相关,并且在多种肿瘤中对耐药性起作用。和黄医药采用创新设计降低了此前多家药企遇到的MET抑制剂的强肾毒性问题。根据去年公布的数据,接受赛沃替尼治疗的非小细胞肺癌患者ORR为49.2%,疾病控制率为93.4%,这些数据促使该产品于今年6月在国内获批用于MET外显子14跳变的非小细胞肺癌治疗。

索凡替尼一种新型的口服酪氨酸激酶抑制剂,以血管细胞内皮生长因子受体 (VEGFR) 和成纤维细胞生长因子受体 (FGFR) 为靶点。其独特的抗血管生成及免疫调节激酶特征可帮助改善PD-1抗体的抗肿瘤活性。2020年12月,索凡替尼在国内获批用于治疗非胰腺神经内分泌瘤(NET),目前和黄医药已提交该产品用于治疗晚期胰腺NET的另一项NDA,如果获批,索凡替尼将成为首款治疗所有晚期NET的VEGFR/FGFR/CSF-1R抑制剂。

呋喹替尼是一种高选择性强效口服血管内皮生长因子受体(VEGFR)1、2及3的抑制剂,于2018年获批用于治疗三线转移性结直肠癌,并于2020年1月被纳入医保目录。和黄医药认为,该产品具有成为最佳选择性的VEGFR 1、2及3抑制剂、用于治疗多种实体瘤的潜力,目前正在支持数十项由研究人员发起的使用呋喹替尼治疗多种实体瘤的研究。

除了这三款上市产品外,和黄医药还有7款在研产品处于不同临床阶段,包括具有治疗血液癌潜力的最佳选择性的PI3Kδ抑制剂HMPL-689,具备成为首款治疗血液癌的选择性Syk抑制剂潜力的HMPL-523,治疗实体瘤潜力的高选择性FGFR 1/2/3抑制剂HMPL-453,以及有望解决潜在IDH突变体转化的异柠檬酸脱氢酶(IDH)1/2双重抑制剂HMPL-306,新型ERK抑制剂HMPL-295,旨在优化脑渗透的高效及高选择性EGFR口服抑制剂依吡替尼和新型小分子EGFR抑制剂西利替尼等。

2021年研发费用将达3亿美元,预计未来5年实现收支平衡

近三年来,和黄医药营收稳定在2亿美元左右,得益于呋喹替尼进入医保目录,该公司肿瘤╱免疫业务的收入由2019的2,680万美元增至2020年的3,020万美元,增长率达12.8%。

尽管营收保持不变,但和黄医药年度净亏损却不断攀升,分别为2018年7,480万美元、2019年1.060亿美元及2020年1.257亿美元。亏损扩大的主要原因在于该公司研发开支的不断增加,近三年研发支出分别为1.142亿美元、1.382亿美元及1.748亿美元。

和黄医药首席执行官Christian Hogg曾透露,由于未来全球临床试验的开展,该公司研发投入将继续提升,2021年可能达到3亿美元左右。而随着更多新药获批上市,和黄医药希望能在未来5年内达到收支平衡。

根据招股书,此次和黄医药筹集资金的50%将用于推进赛沃替尼、索凡替尼、呋喹替尼、HMPL-689及HMPL-523的后期临床计划以进行注册试验及潜在提交NDA申请,10%将用于持续公司癌症及免疫疾病产品组合,20%将用于进一步增强其在商业化、临床、监管及生产方面的综合实力,15%将为今后的业务发展及收购活动提供支持,5%将用于支撑日常运营。

参考资料:

和黄医药招股书