4月19日,恒瑞医药发布2020年年度报告。从营收数据来看,尽管面临疫情的冲击,该公司仍然保持着业绩的稳步增长,去年实现了277.35亿元的营业收入,同比增长19.09%;归属于母公司的净利润63.28亿元,同比增长18.78%。

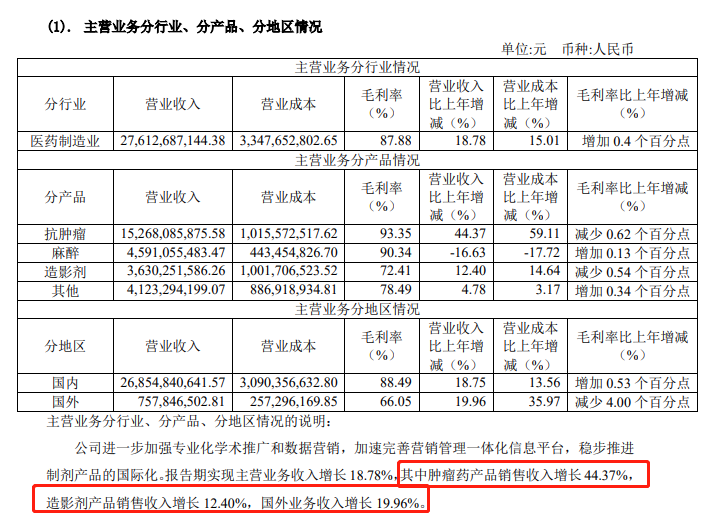

在各类业务中,肿瘤药板块贡献的营收连续多年保持加速增长,2020年营收达152.68亿元,占营收总比为55%,其中最为亮眼的是PD-1抑制剂卡瑞利珠单抗,2020年销售额 为45 亿元,增长超3倍,市场份额为国产PD-1之最,注射用紫杉醇(白蛋白结合型)中选第二批集中采购药品,也实现174.11%的可观增长;造影剂收入36.30亿,较去年增长12.4%;其他收入41.23亿,同比增长3.68%;受疫情影响,麻醉药物板块成为唯一一个营收下降的业务,收入为45.91亿,同比下降16.63%。

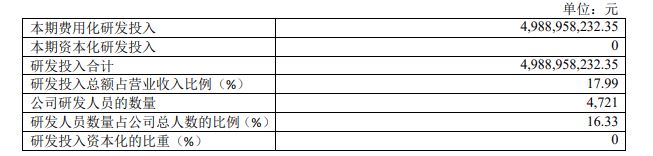

在增收的同时,恒瑞也不断加码创新投入,2020年投入研发资金49.89亿元,同比增幅达28%,研发投入占比也从16.73%上升至17.99%,在同行中处于领先地位。

强大的研发能力为恒瑞带来了多项突破。2020年,该公司创新药氟唑帕利获批上市,成为中国首个自主研发、拥有知识产权的PARP抑制剂,并凭借出色的疗效数据,被视作抑制卵巢癌复发新选择。除氟唑帕利外,创新药卡瑞利珠、瑞马咗仑也已获批,其中卡瑞利珠单抗在肺癌领域研究成果登上《柳叶刀》,长达27.9个月的中位总生存期创下全球同类最佳的好成绩。截至目前,恒瑞在研新药超过40个,多个药物顺利完成医保谈判,主要临床三期及以上阶段创新药已达14个,其中10余款生物药,覆盖单抗、双抗、ADC药物领域的多个热门靶点。

2020年,恒瑞医药入选全球投行Torreya公布的全球1000强药企榜单,位列全球第21位。在创新药“走出去”方面,去年恒瑞已经将卡瑞利珠单抗、吡咯替尼、SHR-1701 项目许给韩国3家制药公司,进一步提升公司创新品牌影响力和海外业绩。

当然,尽管创新药增速较快,恒瑞目前仍有较高的收入来自于仿制药,并且该公司销售额总计在40亿以上的几大核心品种或许都将进入第五批集采,无疑将对未来恒瑞仿制药的营收造成一定的影响。不过,随着创新研发加速,未来陆续上市的新药及丰富的研发管线将持续助推恒瑞实现进一步发展。

参考资料:

恒瑞官网及相关媒体报道。