本文转载自“ 药事纵横”。

图片来源:pixabay

“4+7”的威力之大,远超过很多医药人的想象。在过去的一个多月里,笔者一直在思考这个问题,也参与了多个论坛,听取了多位专家报告,在此,笔者集大家所长,再班门弄斧地谈一下“4+7”。

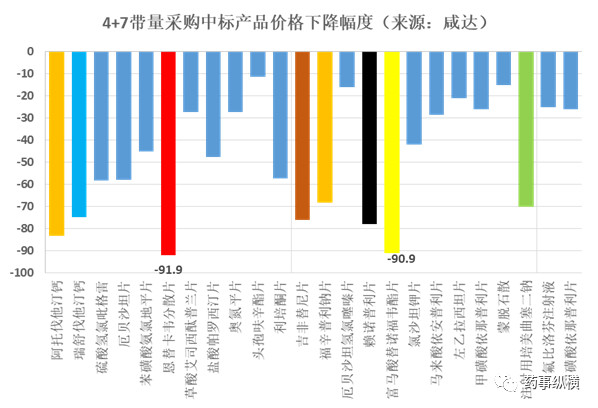

“4+7”的威力:四两拨千斤,将撬动整个医药市场

从市场规模而言,4+7的11座城市仅占据中国30%的医药市场;从采购量而言,“4+7”所涉及的产品数量价值不足100亿元,但这不足100亿元的市场足以撬动整个中国医药市场的转变。4+7的威力是巨大的,其背后暗藏着巨大的蝴蝶效应。

首先,被“4+7”的品种都是慢性病用药,处方量大,治疗周期长,大幅降价后,节省医疗开支最多;其次,被“4+7”的品种都是同治疗领域最有优势的品种,这些产品的大幅降价可以让同治疗领域的产品连带性地“遭殃”。中国有句俗话叫“覆巢之下,焉有完卵?”阿托伐他汀和瑞舒伐他汀被“地板价”了,辛伐他汀和普伐他汀想独善其身是不可能的,同样的道理,氨氯地平的地板价,必定为带来其它地平的地板价,恩替卡韦和替诺福韦的地板价也会带来其它乙肝用药的地板价……再次,从地域上而言,“4+7”的11座城市遍布中国东西南北,基本都是区域内最具影响力的城市,即便是各地政府不价格联动,在巨大的价格差异之下,市场也会自发地“联动”。最后,被“4+7”的品种都是通过一致性评价的品种,这无形中给未通过一致性评价的品种带来巨大的震慑效应,很多未通过一致性评价品种已经自发地降价了,而且降价幅度比“4+7”更“狠”。

虽然“4+7”的31个品规的采购量只涉及70来亿人民币,平均降幅52%之后,表观上节省的医疗开支只有40来亿人民币,但这40来亿人民币可以起到一个“四两拨千斤”的作用,这40亿人民币将会带来中国数千亿仿制药市场的巨变。加上严控辅助性用药,2019年本土制药企业的增长速度可能会呈现一个负值,制药行业的大规模洗牌正式开始。

大家所不愿面对的4+7逻辑

逻辑一“”挤压销售费用,让仿制药的主要利润回归生产

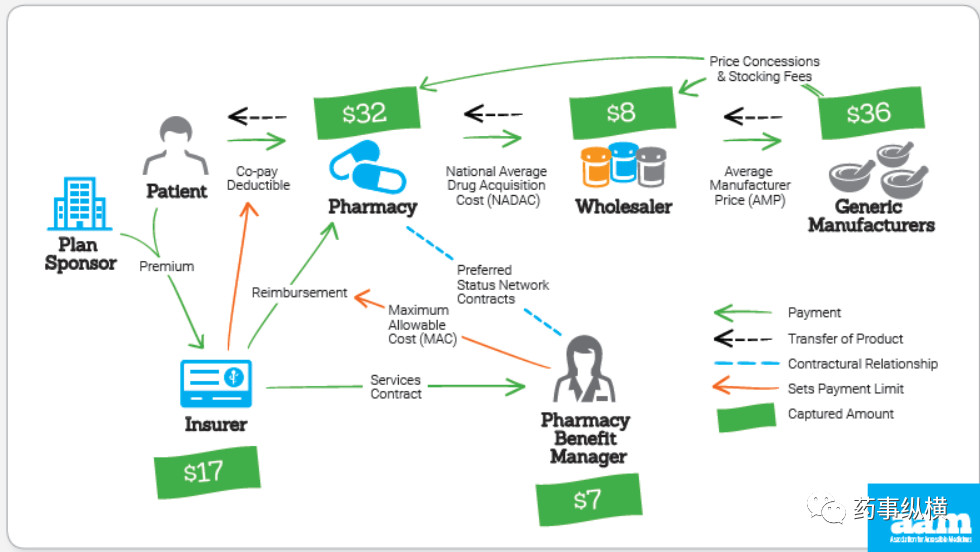

相比国外,我国的仿制药价格偏高,美国90%的处方量,23%的销售额,中国88%的处方量,却超过40%的销售额,表观上,我国仿制药依然有降价的空间。说实在的,长期在制药企业混,制药企业的利润我很清楚,平均下来就10%左右。吃药的人认为制药是暴利行业,而制药企业却很冤屈,那么钱都花在哪里?答案是销售上。我国药品的销售费用普遍在50%-70%,除了账面上的销售费用外,公关费、很大一部分员工工资都可以视为销售费用,因为很多公司的销售团队规模远远超过研发和生产。

美国的仿制药价格构成(美国仿制药工业协会,AAM)

因为大家的药品质量都不高,每个企业都要养销售团队,仿制药也要大规模做学术,要把别人的产品贬成渣,自己的产品夸成花。所以销售是公司的命根子,销售人员顺理成章地成为了公司的领导,渐渐地,做药的逻辑也变成了销售逻辑。价格太低的品种,他们不卖,研发不敢立项;竞争太激烈的品种,他们不会卖,研发依然不敢立项;利润偏低的品种,他们没有回旋的余地,研发还是不敢立项……年底开年会了,销售要独立在公司其他部门之外,单独开年会,档次、排场都不可同日而语……

欧洲仿制药价格构成(欧盟制药协会,EFPIA)

一不小心,“4+7”来了,以销售为主导的逻辑是否需要改变了?1月18日同写意论坛上,两位研发出身的大咖在面对“4+7”时,给出的回答是“以前怎样做,以后还是怎样做,做好我的研发工作即可”。他们回答是那么坦然,事实也应该如此,“4+7”的降价幅度是52%,如果把销售费用的50%-70%挤掉,对于药企而言,并没有所想地那么糟糕。不论美国还是欧洲,仿制药都没有人大规模做学术,三分之二以上的药品价格最终都回归到生产者,所以即便美国以超低的价格销售仿制药,制药企业并没有出现亏本的现象。

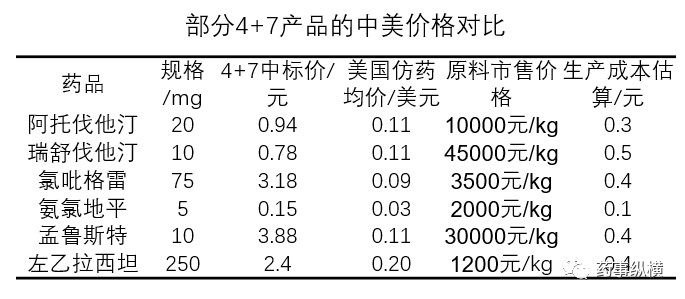

其实在过去的一个月里,笔者已经调研了4+7绝大部分品种的原料销售价格,初略地估算了生产成本,如果药企拥有自己的原料生产线,制剂自主生产,4+7品种依然存在微薄的利润。“4+7”是国家直采,销售费用免了,而且还预付一部分货款,之前的烂账现象不复存在,对药企而言,以价换量,薄利多销,并没有被逼上绝路。根据美国仿制药协会的数据,很多“4+7”产品的中标价并不比美国的价格便宜,美国仿制药企业为何敢如此低价地销售仿制药,背后的逻辑值得广大同仁深思。

注:美国价格来自AAM

逻辑二:促进药价下降,缓解医保压力

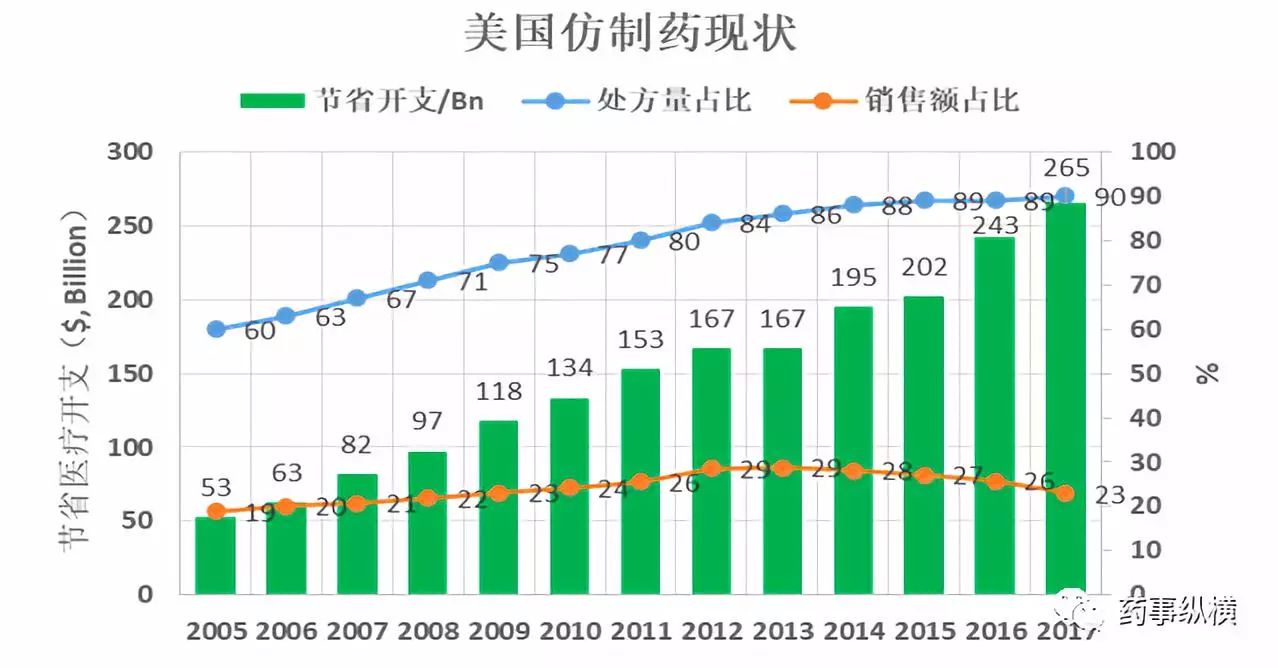

在美国,FDA这几年几乎每年都会发布news,介绍美国仿制药的市场状况。因为大力发展仿制药,促进仿制药竞争,美国的仿制药市场开始出现下滑。2018年4月,FDA就发文称,美国的仿制药市场相比2016年下降了50亿美元。除了FDA,美国仿制药工业协会每年都会发布数据报告,介绍仿制药低价机制,每年为美国节省的医疗开支,其中2018年节省的医疗开支达2650亿美元。除了美国,加拿大、欧盟、土耳其、日本也有类似的数据。这些数据,似乎已经成为政府的政绩的体现,中国长期独立与世界大流之外是不可能的事情。

一方面因为我国仿制药质量不可靠,不具备替代原研的条件,另一方面是流通环节成本太高,价格方面与原研相比不存在明显的优势,难以替代原研。一致性评价之后,仿制药的质量有了保障,促进仿制药替代原研有了质量基础。然而光有质量远远不够,只有仿制药价格与原研相比有足够的优势,仿制药替代原研的问题才能得到根本解决。

众所周知,我国的原研药不但没有专利悬崖的现象,而且专利到期后在仿制药的学术推动下,销售额明显地逆势增长。在专利期内,大部分原研因为价格高而没有医保,而且原研公司的学术能力有限,很多产品根本推不起来。在专利到期之后,因为仿制药进入医保,原研也搭上顺风车进入医保,在众多仿制药企业的推动下,原研公司的学术变得更加容易,于是销售额出现逆势增长。2017年销售额top100(商品名,IMS)中,有18个是专利到期的原研药,这些产品过去5年的销售额普遍存在逆势增长,中国市场对这些产品的平均销售额贡献率为39.9%,最高的产品是舒普深,全球92%的销售额来自中国,其次是拜糖平,85%的销售来自中国……

18个专利到期的原研药销售额变化(IMS,中国)

中国的医保基金只有1.4万亿,年医疗支出却达5万亿,如果按医保70%的覆盖率计算,资金缺口达2万亿。巨大的资金缺口面前,决策者首先想到的就是腾笼换鸟。第一刀砍向辅助性用药,第二刀就砍向仿制药价格,两刀砍下去,有望节省出2000-4000亿的医疗开支。尽管如此,2000-4000亿在超过2万亿的医疗资金缺口面前,依然只是杯水车薪。我国是一个未富先老的国家,老龄化的压力巨大,现在还只是老龄化的开始,未来第三刀砍向哪不好说,但加大财政投入、引入商业保险才是解决根本办法。

逻辑三:迫使企业创新、出海,迫使行业整合

一方面,只有仿制药价格大幅下降,才能节省医疗开支,医保才能腾笼换鸟去覆盖有重大临床需求的创新药。如果只是口头上说鼓励创新,或者是研发上给予少量的补助,这对企业而言聊胜于无,对于创新药企业而言,最大的鼓励莫过于产品被纳入医保。只有被医保报销,产品才能卖起来,只有产品卖起来,研发成本才能得到均摊,只有研发成本得到均摊,巨额的研发投资才能得到回报,创新才能得以良性循环。另一方面,仿制药价格大幅下降了,企业不得从重销售的模式向重研发的模式转移。在过去几年里,我国的制药企业,销售费用往往数倍于研发费用,“4+7”降价之后,仿制药变成了拼技术和拼成本的游戏,为了生存,很多企业将被迫砸锅卖铁搞研发。

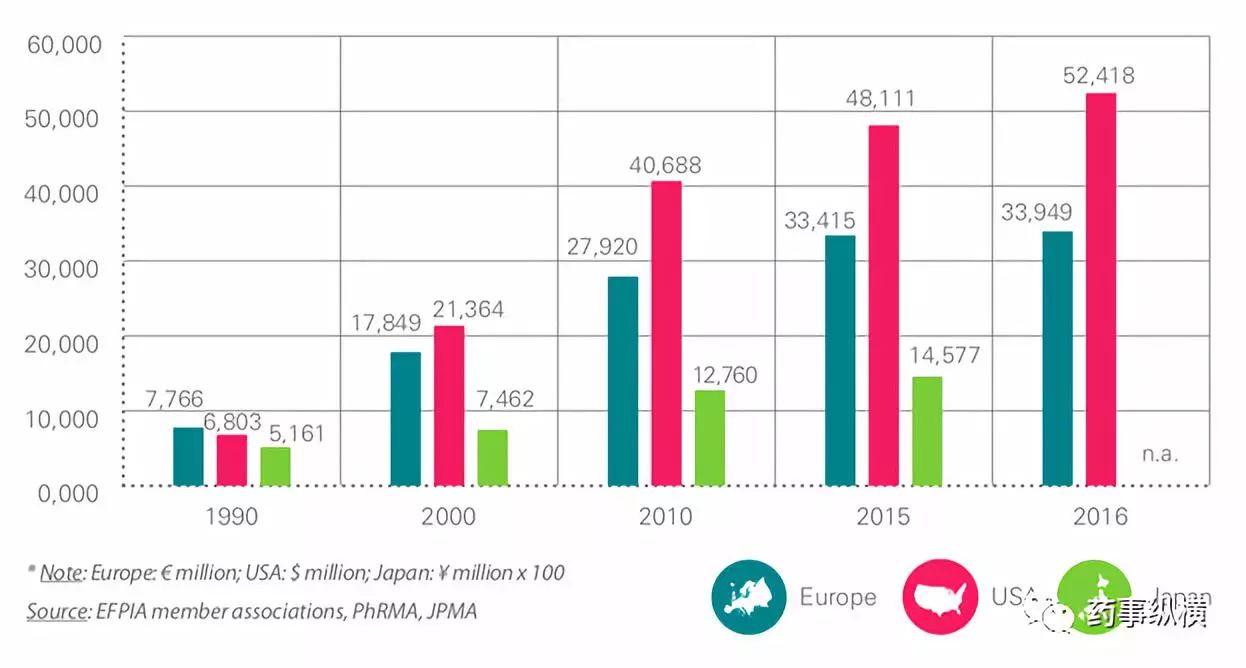

我国制药企业众多,目前还有4000多家企业,4000多家制药企业总研发投入不过540亿人民币(约合75亿美元),从总量而言,540亿元接近日本制药企业研发投入的一半,美国研发投入的六分之一,但均分到各企业,我国制药企业的平均研发投入仅1300万元。1300万能做啥,也就够申报1.5个仿制药。这就是为什么埃索美拉唑有上百个受理号,左乙拉西坦有上千个受理号的原因。大量的低质量重复,不但浪费了药企的大量研发资源,而且国家的审批成本、监管成本也会大幅增加,结局是产生大量的僵尸文号。

欧美日药品研发投入(来源:EFPIA)

目前我国已经加入了ICH,我国近几年的政策沿革极其相似于日本的八九十年代。日本因为医疗支出失控,完全打开了国内的医药市场。随着国际制药巨头的涌入国内,日本制药企业被迫合并重组,在短短十年间,日本的制药企业数量从1500家下降到300家。通过不断的合并与重组,日本的行业集中度大幅提高,不但拥有直接对抗欧美制药巨头的能力,还具备了出海谋生的能力。因为日本医药市场规模有限,随着竞争的不断加剧,药价的大幅下降,日本制药企业不得不降低对本土市场的依赖来保障利润水平。

如今日本的制药巨头都是不断重组与合并起来的,中国企业要做大做强,也离不开合并重组,只有将540亿的研发投入集中到100家左右的企业手中,中国才有望研发出全球认可的创新药。然而创新与出海是相辅相成的,全球创新药市场主要集中在北美、欧洲和日本,不走出国门,创新药的经济价值将永远得不到充分的体现。

逻辑四:促进医疗体制的改革

其实医改的话题已经提了多年,“4+7”只是医改大局中的一步棋。为了解决以药养医的模式,国家已经实施了多项政策改革,搞了“分诊制度”,“两票制”,“医保按病种支付”,“医药分家”,“允许医生兼职”等等。“4+7”的巨大作用是让医生没有可“捞”的,虽然上海也曾出现过医生不开带量采购的品种的现象,但最终也在强制执行下完成任务。因为仿制药价格的大幅下降,医生的收入可能会因之大幅下降,医学人才的流动性有望大幅增加,医疗资源高度集中在三级医院的现状才有望得到本质地改变。

之前有个朋友跟我提起,他之前带几个老外去参观朝阳医院,刚到朝阳医院门口,看到人山人海的患者,老外拿出手机狂拍,那种吃惊程度丝毫不亚于命中百万大奖。说实在的,中国医疗资源的集中度大大超过了老外的想象,国外流行的私募医疗,社区医疗,家庭医生的模式,在中国都没有发展起来,一个小感冒跑跑三甲医院是再平常不过的事情。“4+7”之后,这种局势有望得到一定的改变。

逻辑五:促进药企战略转型与升级

虽然“4+7”的价格下降会刺激巨大的用药需求,但“以价换量”难以弥补利润的损失。“4+7”之后,仿制药地板价可能会是一种常态,药企的工作重心必须要从销售向研发生产转移。从研发层面技术升级,布局有技术门槛的品种,是应对价格战的最有效方式;从生产层面改进生产线,优化生产工艺降低生产成本也是制胜的关键因素。

一致性评价还得做,不做一致性评价就是“等死”,但做一致性评价并不一定是“找死”,只有产品才有未来,产品越多,话语权越大。当然了,产品还是要选择性地做,做自己擅长的产品,做有特色的产品,做有临床需求的产品,做有临床优势的产品。

虽然多元化是在行业危机关头度过难关的有效方式,但上世纪六七十年代的多元化大潮中,很少有药企吃到甜头,绝大部分企业绕了一个大圈又回到了原点。笔者之前总结过欧美制药巨头成功的经验,要搞好多元化,要不断地收购新兴产业,剥离夕阳产业,而这是中国药企的弱项,而且多元化成功的公司,都是市场运作能力极强的公司,因此并不是所有公司都适合多元化,应对“4+7”的最有效方式就是积极技术升级和产业升级。

逻辑六:仿制药巨头的冲击在所难免

加入ICH并不是简单遵守指南的条条框框,打开医药市场,与国际接轨在所难免。然而医药市场一旦被打开,一旦国际化,中国仿制药企业必将遭到国际仿制药巨头的冲击。很多人认为仿制药巨头不可能大规模进入中国,为了辩驳这种观点,笔者可以给出以下十点理由:第一、美国仿制药竞争白热化,仿制药巨头战略转移是势在必行;第二、中国加入ICH,市场逐渐打开,逐渐规范化,为他们进入中国提供了基础;第三、中国是世界第二大仿制药市场,在行业洗牌期间可以乘虚而入;第四、很多产品国内企业无法通过一致性评价,为避免药品短缺,国家可能会“引狼入室”;第五、引入仿制药巨头进入中国,能够促进竞争,进而降低药价,国家为了控制医疗支出,有理由“引狼入室”;第六、制药全球化是时代发展的趋势,国家没有理由一直将其拒之于门外;第七、如果国家带量采购全面实施,仿制药巨头无需在中国建销售管线,布局中国将会更加容易;第八、已经开始承认国外临床数据(包括BE),仿制药进入中国的成本会更低;第九、注册申请积压问题已解决,为他们快速进入中国铺平了道路;第十、山德士以诺华为依托,仿制药已经在中国销售多年,已经站稳根基,梯瓦收购了Ivax,控股了贝克诺顿制药厂,收购阿特维斯获得常州华生,也在国内拥有据点,而迈兰正在寻求国内企业合作,寄希望于MAH或进口注册,把产品引入国内。

小结

“4+7”是国家的顶层设计,这步棋走得妙而绝。“4+7”的蝴蝶效应必将导致产品广度和地域广度的大幅降价,最终将撬动整个仿制药市场。除了仿制药,辅助性用药,中成药也会连带的遭殃。之前外出讲课的时候,还有中成药销售人在幸灾乐祸化学药的“4+7”,说他们中成药是独家品种,“4+7”波及不到他们,而且医生因为开化学药没有“捞”的了,会大幅增加中成药的处方量。还是那句话,‘覆巢之下,焉有完卵’,如果医生放着治疗成本只有20元的化学药不用,使用治疗成本达200元的中成药,我想即便患者不去找大夫算账,医保局也要去找大夫算账了。

以药店作为销售渠道的产品也不要高兴太早,医院药品价格太便宜,患者不仅会跑到医院开药,医院门口的药贩子也可以让你在药店的高价药遭受致命地冲击……CMO也不要高兴太早,现在氨氯地平的中标价都降到0.15元/制剂单位了,我就不信还有CMO敢报价0.25元/制剂单位的加工费。CRO,CSO就更不用说了,“4+7”对他们的冲击更加直观……

总而言之,“4+7”的效应是多重的,对行业的冲击力是巨大的,大家切勿心存侥幸,不要妄想国家会顾忌行业发展再来一个“保姆政策”,“4+7”只是降价的开始,也是行业洗牌的开始。面对“4+7”,最有效的方式是以积极的心态,主动布局,积极应对。既然是洗牌,我相信肯定有人能够拿到好牌,虽然是寒冬,我们眼里要看到梅花,而不是白雪……