本文转载自“银河证券”。

国外公司对于基因测序领域的部署具有战略性和系统性,各个公司依托自身的先天禀赋,向上游或下游延伸,巩固自身的行业壁垒。

23andMe专注于降低价格收集人体基因组样本用于后续与药厂的合作;

Illumina在巩固NGS测序霸主地位的同时进军中下游市场;

罗氏则着力于开发和收购三四代测序,同时开拓中下游市场;

谷歌充分利用互联网公司优势,通过发展云端存储分析技术收集基因组样本。

23andMe:大量收集基因组数据,进军药物研发领域

23andMe是一家提供基因测序服务的创业公司,提供关于祖先分析、天赋分析和健康检测服务。服务过程非常便捷,客户购买产品后收到公司直邮的样本采集盒,完成唾液样本采集后寄回公司完成检测。从2006年的初出茅庐,到2013年健康检测服务被叫停,再到如今通过开拓海外市场恢复相应服务,并开拓药物研发,其经历给我们很好的启示。

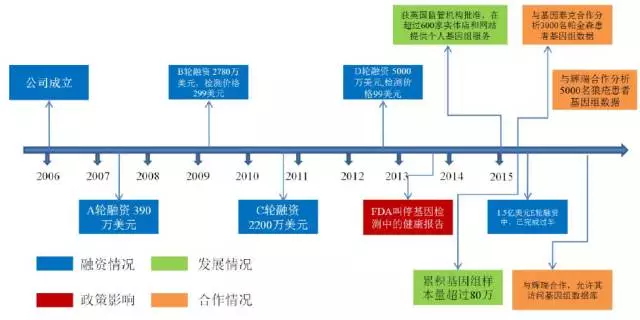

图. 23andMe发展重大事件

23andMe以明显低于竞争对手的检测价格而获取近百万消费者数据,旨在建立全球最大的基因信息库。23andMe、deCODE和Navigenics三家公司提供重叠度较高的服务,而三者的要价分别为399美元、985美元和2499美元。23andMe凭借明显的价格优势和偏娱乐化的消费模式吸引大量消费者检测,目前累计消费者数据数十万。

23andMe为收集更多基因组数据,主要通过两种手段降低测序成本:(1)测序时仅检测单核苷酸多态性(SNP),不采用全基因组测序;(2)通过融资补助降低检测价格:B轮和C轮融资(共5000万美元)后,检测价格为299美元;D轮融资后(5000万美元),价格为99美元;目前正在准备1.5亿美元的E轮融资,已完成7910万美元融资,外界普遍猜测测序价格会进一步大幅下探。

23andMe也通过积极开拓欧美市场收集基因组数据。继2013年被FDA叫停健康检测服务后,2015年初23andMe的个人健康检测服务获得英国监管机构的批准,在Superdrug网站及旗下英国600多家实体店推出个人基因组服务,提供个人健康和家族遗传病方面的信息。同时2015年2月23andMe与FDA的关系也重归于好,其用于检测布鲁姆综合征的基因检测产品重新通过FDA审批。

23andMe在收集到足够的基因组样本后,转向药物研发领域进军。目前23andMe已经完成了超过100万例检测,虽然总共营业收入不足2亿美元。但其手中的大样本数据库已被生物制药商视为盘中餐。23andMe的销售主线变为汇总消费者基因数据销售给制药或生物科技公司,后者利用这些信息来指导药物开发:2015年1月,23andMe与罗氏旗下基因泰克签署了一项6000万美元的协议,双方将联合对3000名帕金森病患者的基因组测序数据进行分析,旨在找出治疗这种神经退行性疾病的新方案。随后与辉瑞的合作中,23andMe允许辉瑞访问其研究平台,包括23andMe的服务和80多万人口的基因数据分析。在合作初期,辉瑞将研究来自23andMe的5000名狼疮患者的基因组数据,以进一步了解狼疮基因。同时,2015年3月初,23andMe宣布成立新的制药公司,专注于识别并开发疾病的新疗法,标志着该公司向药物开发进军。

罗氏:布局三四代测序,制药、诊断与器械协同发展,构筑精准医疗壁垒

罗氏公司始创于1896年10月,是以科研开发为基础的跨国公司,主要涉及药品、医疗诊断、维生素和精细化工、香精香料等四个领域。罗氏制药提供国际先进的肿瘤药物研发,其抗肿瘤药物处于霸主地位。罗氏诊断部门提供测序产品服务,布局未来发展的同时,为新药研发提供测序基础。罗氏公司横跨药物研发和基因测序领域,继其二代测序仪器Roche 454市场份额被Illuima占领后,罗氏在基因测序领域展开了全新的布局。

表. 罗氏公司在基因测序领域的商业模式

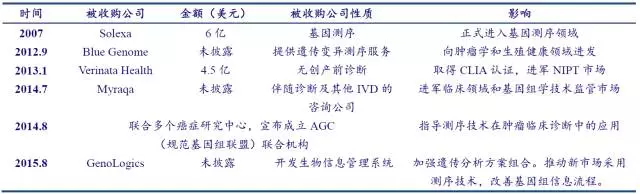

罗氏自身二代测序技术通量较低,因此放弃二代测序技术,而是收购Genia Technologies、Stratos Genomics和AbVitro公司用于研发新一代测序技术,在提高精度、延长序列长度的同时,降低测序耗时和成本。同时收购Bina Technologies公司,为罗氏测序产品开发Bina-GMS系统以支持从二代到四代测序产品的数据分析。

罗氏最看重的市场是肿瘤的诊断和个性化治疗,自2008年收购Ventana公司起,罗氏就已展现出对肿瘤相关市场的雄心。继而在2014年下旬和2015年初,通过收购Foundation Medicine、Signature Diagnostics和CAPP Medical,罗氏逐渐掌握了先进的癌症筛查和检测技术,并体现出在肿瘤个性化治疗方面的潜力。

罗氏还通过收购Ariosa Diagnostics公司取得《临床实验室改进修正案》(CLIA)认证,进军NIPT市场。

Illumina:站稳测序脚跟,进军基因测序医疗市场

Illumia公司成立于1998年,当时公司没有任何产品或原型。2006年,Illumina通过收购Solexa正式进入DNA二代测序市场,直到如今占据测序仪器市场70%以上份额。其在二代测序的显著优势迫使罗氏关闭454测序服务,Complete Genomics被华大收购。自拒绝罗氏公司的恶意收购后,Illumina看到了进军医疗市场的绝佳时机,凭借其在产业链上游较高的壁垒,进军基因测序医疗市场。

表. Illumina公司在基因测序领域的商业模式

Illumina向下游进军的主要方向是测序产品应用:收购Verinata Health公司进入NIPT市场;收购Blue Genome后进入了胚胎植入前遗传学筛查和诊断(PGS/PGD)领域,并推出专为PGS/PGD设计的NGS测序方案;收购GenoLogics推动市场采用Illumina测序技术,进一步稳固其测序市场中的地位。同时,Ilumina通过成立规范基因组联盟联合机构进军肿瘤领域,指导下一代测序技术在肿瘤临床诊断中的应用。他们的目标是定义什么是“癌症专属基因组”,由此肿瘤学家和病理学家可以确定最佳治疗方案或改善病人的预后。

谷歌:涉足下游领域,试图通过基因组样本量分羹市场

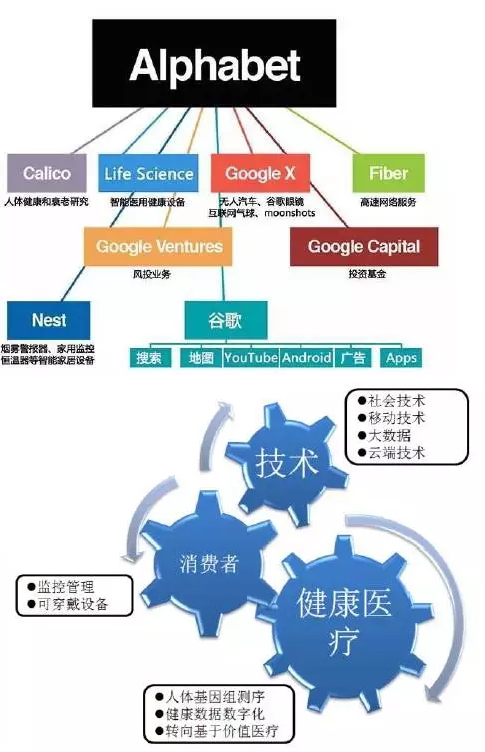

IT巨头谷歌于今年8月宣布重组,创立新的控股公司Alphabet,原先的谷歌成为Alphabet的全资子公司。这一布局彰显了公司在科技应用领域的宏图,尤其在生命科技和医疗健康领域。Alphabet将依托庞大的用户人群、移动技术和强大的计算及云端存储能力,强势进入医疗健康领域。

Alphabet在医疗健康领域有三大布局:(1)人体基因组测序;(2)健康数据数字化;(3)转向基于价值的医疗。针对人体基因组这一核心问题,谷歌专注于基因组样本量的积累,已开展了一系列项目并投资了多家公司。

图. Alphabet科技公司

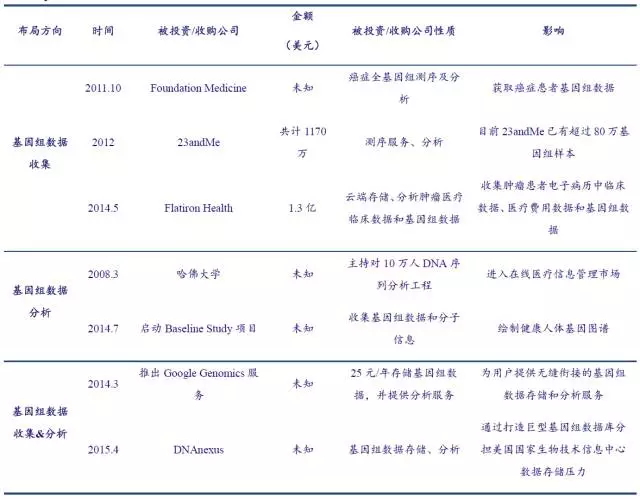

2007年至2015年间,谷歌累计投资23andMe、Foundation Medicine、Flatiron Health、DNAnexus等公司,同时推出google genomics数据存储服务,用于收集基因组数据。2014年谷歌风投在生命健康领域的投资资金比例已从2013年的9%猛升至36%。目前23andMe已有超过100万用户,其中有80万用户同意将个人基因组数据用于科学研究;Foundation Meidicine则专注于实体瘤和血液肿瘤的全基因组检测;Flatiron Health公司致力于打造了肿瘤学云端平台,用于收集患者临床以及基因数据、患者的治疗结果、医生的治疗手记以及费用等;DNAnexus是美国先进的生物信息学分析公司,致力于打造云端基因组数据存储和分析。

谷歌凭借其IT巨头的优势,不断发展基因组分析技术。2008年3月谷歌对哈佛大学主持的一项DNA序列分析工程提供资金支持。这项工程意在对10万人的DNA序列进行分析,以了解人类多种疾病的根源;2014年7月,google X实验室启动Baseline Study项目,大量收集人类基因组标本并利用大数据合成健康人类基因图谱,为疾病的提早发现及治疗提供前提。

图. Alphabet在基因测序领域的项目和投资

表. Alphabet在基因测序领域的商业模式