位于深圳的华大基因已将其重心从服务研究人员转移到了基因组测序的医学应用上。Daniele Mattioli/Anzenberger/eyevine

本文转载自“ Nature自然科研”

中国的基因组学巨头华大基因曾是基础科学DNA测序领域的全球领导者。现在,华大基因上市在即,标志着这家公司即将完成主攻生殖健康等生物医学业务的重大转型。

IPO招股说明书透露,受竞争对手挤压和测序成本骤降影响,华大基因已将关注点转向在中国日益扩大的医疗市场中更有利可图的业务,比如产前基因检测。中国政府计划投资上百亿元来促进精准医学发展,利用测得的海量基因组和其它医疗数据提供个性化治疗方案;华大基因的转变恰恰顺应了这一趋势。

经过多年的准备,华大基因创业板上市已于5月底获批。公司目前正在完善IPO细节,预计将于1个月内首发上市,拟募资人民币17亿元。

作为中国首家即将上市的基因组公司,华大基因将会成为中国精准医学市场的先锋。据预计,到2020年,这一市场的规模将达到人民币200亿元。“上市对于华大基因和这一行业而言都具有里程碑意义,”华大基因前员工,北京诺禾致源公司的现任首席执行官李瑞强说。诺禾致源是华大基因的竞争对手,李瑞强希望诺禾致源也能实现上市。

营收转变

华大基因成立于1999年,原名北京华大基因研究中心,它完成了人类基因组计划中国部分的工作——1%的基因组测序。这一成就虽然规模不大,但具有标志性的意义。

在之后的十年中,华大基因取得了一系列令人瞩目的突破,包括对水稻、大熊猫、黄瓜、一个古人类样本和1000多种肠道细菌的基因组测序。2010年,华大基因采购了128台全球最先进的基因组测序机器,一夜之间成为了业内最高产的公司。

华大基因曾被誉为基因组工厂。基于华大基因测序成果的研究数量从每年屈指可数的几项跃升到了每年几百项。全世界的科学家付费使用这些基因组数据,并将华大基因的科学家列为共同作者,以对他们的贡献表示认可。

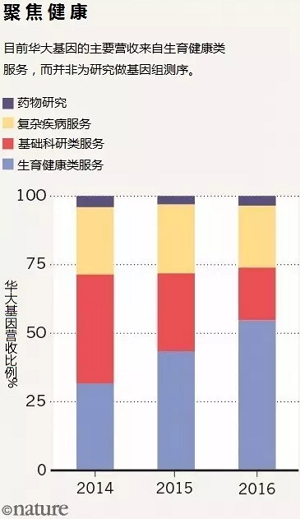

不过,该数字已经触顶,今年还可能出现下滑。据招股书显示,2014-2016年,华大基因基础科研类服务营收下降了逾25%,占主营业务收入的比重从2014年的40%降至目前的不到20%。生育健康类服务占公司主营业务收入比重最高,达55%(参见“聚焦健康”)。复杂疾病(指由遗传和环境因素共同作用导致的疾病)服务占23%。

Source: BGI IPO prospectus

公司正处于上市缄默期,因此没有就其运营情况做出评论。但根据招股书的说法,公司削减基础科研类服务的原因是测序机价格下降,研究机构得以自行购置设施。

不过,李瑞强表示,尽管部分机构正在尝试自建设施,但第三方基础科研类服务的市场仍在增长。“维护一个小规模测序实验室既缺乏效率,也不划算,”他说,“在中国,这类实验室大多都已经决定中断自己的平台运行,将测序外包给集中式测序中心。”

尽管如此,科研测序领域已经今非昔比。根据华大基因的招股说明书,在公司发展早期,能轻松赚钱的项目更多,比如测序一种植物或动物的全基因组。这些都是利润率较高的大项目。但现在,项目越来越小,利润也越来越少。来自诺禾致源等公司的竞争也在加剧——诺禾致源声称拥有全球最大的测序产能。

产前检测

“这种转变看起来是受市场驱动的,”阿姆斯特丹自由大学的研究者Dorret Boomsma说,她曾在对荷兰双胞胎的研究中使用过华大基因的测序数据。“显然,人们现在能以更具竞争力的价格获得大规模研究测序所需的设施,或者在更近的机构获得测序服务。”

2013年,华大基因收购了美国加州的基因组测序公司Complete Genomics,但未能在该公司的技术基础上开发出先进测序仪,这也影响了华大基因在科研领域保持优势的能力。2015年,曾领导开展多个研究项目的首席执行官王俊离职创业,这也令华大基因遭受了一定打击。

然而,由于中产阶级日渐壮大、健康医疗体系不断扩张,加之国家对精准医学发展的重视,中国的临床测序市场正在繁荣发展。2016年3月,华大基因的非侵入式产前检测产品的销售突破100万例。NIFTY通过采集孕妇外周血来检测胎儿是否存在唐氏综合征等染色体异常。

2016年,中国二胎政策落地,提高了NIFTY的目标客户的生育率:接近40岁,被认为存在高染色体异常风险的女性。根据中信证券的一项分析,华大基因占中国产前筛查市场的近50%,将排名第二的公司远远甩在后面。

公司计划将IPO募资所得用于改进生育和癌症诊断相关技术,并增加针对其它疾病的测序诊断服务。公司还计划扩大基因咨询服务,建立云计算平台来为精准医学处理基因组数据。今年早些时候,华大基因与台湾富士康公司达成了量产测序仪的协议,华大基因计划将这些测序仪销往全国的医院。

其它测序公司将会密切关注华大基因在这一新生市场的表现。“我们不知道投资人有多大兴趣。这个产业规模仍然偏小,但是增长很快,具有巨大的潜力,”李瑞强说。

参考资料: