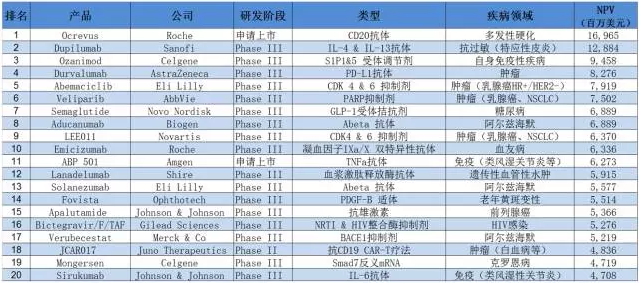

EvaluatePharma发布的年度报告“World Preview 2016,Outlook to 2022” 中,以预测的净现值为标准,列出了全世界最值钱的生物医药研发项目TOP20。

TOP20最具价值的生物医药在研项目

数据来源:Evaluatepharma

生物制剂“占领全世界”的趋势不减,除了在最具价值的前20个在研项目中占据11席之外,还顺便把在单抗产品管线具有最丰富储备的罗氏(Roche)推上了EvaluatePharma2022年全球销售额预测榜单的第一把交椅。

但今天不说单抗,也不探讨在国内资本市场“风生水起”的CAR-T,我们来看看小分子核酸药物,TOP20当中一共有两个,估值合计约102亿美元:一是辅助治疗黄斑变性的Fovista,另一个是用于克罗恩病的Mongersen。

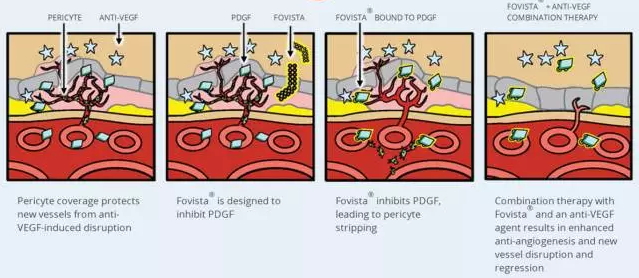

Fovista/wAMD治疗领域的“胜负手”?

Fovista是一种以核酸为基础经化学修饰后的适配体,特异性和血小板源性生长因子(PDGF)结合,辅助血管内皮生长因子(VEGF)抗体用于治疗湿性年龄相关性黄斑变性(wAMD)。

现有的抗VEGF药物,疗效都很相似,而且加大药物剂量并不能获得更好的视力改善。wAMD患者经过VEGF单抗治疗后视力改善较差的原因主要包括:瘢痕/纤维化、地图样萎缩、病灶面积的增大。

图1 Fovista作用机制示意

来源:OPHTHOTECH官网

Fovista适体具有双重效应,一是特异性结合PDGF导致周细胞从新生血管上脱落,失去了周细胞保护的血管内皮细胞完全暴露在VEGF单抗的“高效攻击”之下(图1); 二是抗纤维化效应——视网膜下纤维化是10~15%的wAMD患者中央视力丧失的原因。

在Fovista的IIb期临床试验当中纳入了449名湿性年龄相关性黄斑变性患者,与雷珠单抗联合治疗,获得了预期的主要指标——提高平均视力恢复水平: 在治疗24周后,应用早期糖尿病视网膜病变治疗研究(ETDRS)标准表测量,联合疗法患者相对单用雷珠单抗的对照组增加了62% 的相对视力受益。III期临床试验计划招募1866名患者,并把指标测量周期延长至12个月。

国内wAMD治疗领域的胜负手?

诺华2014年从Ophthotech获得在美国以外销售Fovista的专有权;前期支付费用为2亿美元,预计会开发雷珠单抗和Fovista的复方制剂。如果获得批准,Fovista预期将成为PDGF靶点wAMD 治疗药物中的首个上市药物。

EvaluatePharma预测Fovista在2022年的销量将达到19亿美元,那么如果能在国内上市,它的潜力有多大呢?

国内市场现有用于治疗wAMD的产品以VEGF单抗为主,占据了该治疗领域近80%的份额,产品主要有2个——康弘药业的康柏西普诺华的雷珠单抗。

根据康弘药业的年报,康柏西普上市以来,销售额每年倍增,2016年上半年康柏西普销售收入2.24 亿元,同比大幅增长102%,康柏西普的最新中标价为6725元/支,由此推测今年上半年销量在3~4万支,估计全年能实现8~9万支的销售量;另据报道2015年雷珠单抗的总体销量已近6亿元,据其去年9800元1支的价格测算(因为康弘的强力竞争2016年已经降价),全年大约销售6万支。

以此估算,如果未来Fovista或者其类似物能在国内上市,年销售量保守预估也能轻松过亿(10万支以上每年,1000元以上每次);更关键的在于,如果康弘不能跟进,Fovista这个小小的aptamer很有可能在未来10年成为诺华和康弘在国内wAMD治疗领域的胜负手。

PS:根据药物临床试验登记与信息公示平台查询,国内目前PDGF靶点相关治疗wAMD的在研药物只有上海卡南吉医药科技有限公司的CM082片(VEGFR/PDGFR 双重抑制剂,非核酸),目前处于I期临床试验阶段。

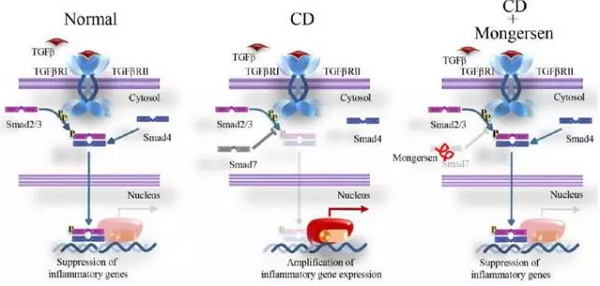

Mongersen/墙外开花墙内未必香?

克罗恩病(Crohn’S disease)是一种进展性、慢性炎症性疾病,可累及消化道及肠外器官,有一定致残性。Mongersen是一种口服反义RNA药物,是合成的寡核苷酸,开发用于中度至重度克罗恩病的治疗,Mongersen靶向Smad7信使RNA(mRNA),通过结合Smad7 mRNA,关闭基因的表达,从而降低Smad7的蛋白水平。(图2)

图2 Morgersen作用机制

数据来源:Virginia Mason

在克罗恩病患者中,异常高水平的Smad7蛋白干扰了肠道中TGF-β1抗炎信号通路,导致炎症的增加。Mongersen被设计为在末端回肠和邻近结肠末端(克罗恩病发病部位)局部起效,降低Smad7蛋白水平。

Mongersen的II期临床研究在166例活动性中到重度克罗恩病患者中开展,2周的治疗时间内,两种剂量的Mongersen(40mg/天、160mg/天)治疗组与安慰剂相比均有显著更高比例的实现临床缓解,(55.0%、65.1%、9.5%),不良事件发生率在各个治疗组相似。

虽有潜在治疗优势,国内发病率不高难成重磅

Celgene从原研厂家Nogra中花费7.1亿美元的预付款获得了Morgensen的开发权。虽然EvaluatePharma预测它在2022年的全球销量高达12亿美元,但即使上市成功,这个反义mRNA药物也许很难在国内成为重磅。

克罗恩病以往治疗的药物策略,以5-氨基水杨酸、糖皮质激素、免疫抑制剂为主,近来以英夫利西单抗为代表的生物制剂,在临床研究被证实有不错的效果,但仍有三分之一的患者对这些疗法没有反应,且长时间治疗效果会减弱。

这样看来,拥有口服、不同的炎症抑制靶点、特异性局部作用优势的Morgensen应该在国内市场机会很大啊?但我国属于传统炎症性肠病低发病率国家,虽然有不少研究资料显示克罗恩病的发病率在迅速上升,但根据文献报道,国内2003~2007年的平均发病率仅为1.21/10万人(国外同期报道的发病率在3.74/10万人~14 . 6/10万人之间);另一2010年武汉地区的前瞻性研究当中,克罗恩病的发病率则更低,只有0.51/10万人,一年期间只有34个病例;即使是炎症性肠病(包括克罗恩病和溃疡性结肠炎)也只有1.96/10万人。

Morgensen若想努力成为国内重磅,除了要在进行中的III期临床试验证实自己更长周期(一年或以上)的有效性之外,更是面临着从化药到单抗的全面竞争;上市后的定价策略、同其他治疗药物头对头的比较优势、或者联合使用方案的证据都是关键;又或许只能腹黑,“默默希望”克罗恩病的发病率成为有的媒体报道当中的“十万分之二十”。