液体活检近年来在国内大热,发展速度惊人,保守估计市场至少达216亿美元。而近期诊断公司正在研发通过检测血液或尿液来早期发现肿瘤的新方法,进一步把浪潮往前推进。

液体活检故名思议是通过血液或者尿液等的检测对癌症等疾病做出诊断,可以通过捕获进入血液或尿液等的其它细胞或DNA。与组织活检相比,其优势在于非介入性,可重复性地抽取肿瘤样本(5-10毫升静脉血),从而可以建立基因表达谱,靶向突变用药,快速判断治疗是否有效,并随肿瘤的发展而调节治疗方案。

当前液体活检有四大类型的技术分支:

§ 循环肿瘤细胞(CTCs)

§ 循环肿瘤DNA(ctDNA)

§ 循环肿瘤RNA(CirculatingRNA)

§ 肿瘤外泌体(携带有细胞来源相关的多种蛋白质、脂类、DNA、RNA等)

那么怎么来分析现在大热的液体活检呢,应该从投资和医疗两个角度出发:

从投资的角度来看,做投资的实际上就两个事情最重要,一个是怎么赚钱,一个是怎么规避风险。

而医疗最最根本要解决的问题则为两种:一种是否能延长患者的生存时间,第二是否提高患者的生活质量,这是最重要的临床终点。

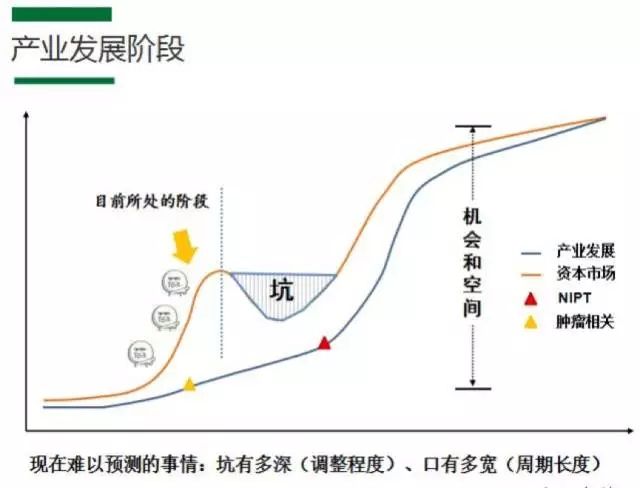

基于这几个考量因素,君联资本的分析师做了以下这个图:

如图示,他认为目前液体活检项目是针对医疗相对比较干净的环节,所以它很可能不会像过去一些产业会出现明显的下降趋势,未来会有一个比较稳定、长期的增长。但是根据大家对目前资本市场的大概认知规律:在增长之后的一个节点处可能会出现个泡沫,未来会将有一个对液体活检价值的再认识,重新有一个回归。

从投资的角度看, 液体活检尚有很大的利润空间,500多万的目标患者,50%的渗透率,价格2000元,四年检测,216亿,这个数据并不在吓唬人的,从10个亿到200个亿是业界都可以去做的合理推想。

那么投资界接下来要回答一个问题就是从10亿到216亿,大家中间需要经历什么样的变化。是考虑如何开发更高端的药品,还是说服用更多的人来使用它,但是无论是哪一种都不是一个短期内能够实现的事情(这也是君联资本画出一个“坑”的原因,而“坑”是需要一点点填的)。

所以目前液体活检仍需要投资界在这里面继续去做投资和布局。而大部分投资人在该行业选择项目的标准是希望它能够实际满足目前临床上未满足需求的,而且是差异化的、有核心壁垒的项目。

那么具体怎么去做这个布局、投这个钱呢?首先要理解液体活检目前的几个发展方向进度。

液体活检目前最热、最成熟的两个方向:一个是所谓的产前诊断,一个是跟肿瘤相关。

在产前诊断方面,它似乎到了一个产业爆发和拐点的阶段,产前诊断的标准化程度比较高,也通过了一定时间的的积累,它基本已经达到了比较清晰的过程。所以这个时间对于投资者融资是一个非常好的时候。关于液体活检,2B、2C和2BC都不错,也会有不错的估值。但是值得注意的是,这时候需要有更好的甄别能力,因为未来还是会有一个下调。

所以在产前诊断方面,仍需要注意的是这个“坑”有多深,调整的程度到底有多大。

关于第二个方向,跟肿瘤相关的液体活检还是属于比较早期的一个阶段,肿瘤这件事情比无创产前要复杂得多,所以它还有很多事情不管是从原始的理论还是技术都还没有,我们相信这还有一个过程。所以需要大家注意的是这个“口”有多宽,我们到底要经过多长时间把这个事情做出来,比方说你整个平台能不能够在技术水平上实现一个稳定可靠的商品化输出。

其次不得不说,目前液体活检产品的核心价值较低,现在其实市面上虽然号称有这么多家在做所谓的液体活检和肿瘤相关的这些工作,但是他们产品拿出来以后可以看到同质化是比较严重的。而且CTC领域的公司远超ctDNA和外泌体领域。

最后面就是我们之前提到的医疗方面以及投资风险角度的考虑,肿瘤的液体活检最终还是要到临床全面应用,这个过程绝对是一个比NIPT会更漫长的过程,因为它面对的是个非常复杂的利益格局。比如说它要面对药企,它要面对医院科室,而且大家都知道这比我们去做之前的NIPT要复杂得多,它要涉及到检验科、病理科、肿瘤的外科、内科,这些科室之间如何去平衡,需要你们去思考你们的商业模式。

毕竟液体活检,这是更复杂的技术方案,牵扯到更多的利益相关方,面对更谨慎的审批态度,一些投资方也跟相关的一些监管机构做过一些沟通,他们基本上认为在现在开放的几个方向来说的话,肿瘤肯定是最后和最谨慎的一个获批方向。

其实大家也不要着急,我们希望这个行业里头是比较有沉淀,投资人也希望伴随着真正优秀的企业一起去成长,这是大家做这件事情的一个逻辑。

本文参考了《君联资本对于液体活检的访谈》。