艾美达上周统计了国内企业在美国获得ANDA文号的品种与企业,根据CFDA规定,若这些品种在中国境内用同一条生产线生产上市,一致性评价办公室对其原境内外上市申请资料、生产现场检查结果审核批准后视同通过一致性评价,如果没有在国内上市并采用与美国上市申请相同的生产线,可按照《关于发布化学药品注册分类改革工作方案的公告》(食品药品监管总局公告2016年第51号)的有关要求申报仿制药注册申请,由药审中心审评,批准上市后视为通过一致性评价,这就意味着这些品种仍然有“特殊通道”。这必然会对国内其他同品种生产企业造成无形中的压力,本周艾美达就以数据说话,分析这些品种在国内现实世界中的竞争形势。

此次品种纳入标准:国内企业在美国获得ANDA文号且目前仍然有效的品种;市场份额计算标准:相同通用名品种固体制剂的销售额,注射剂、液体制剂销售额不纳入统计。

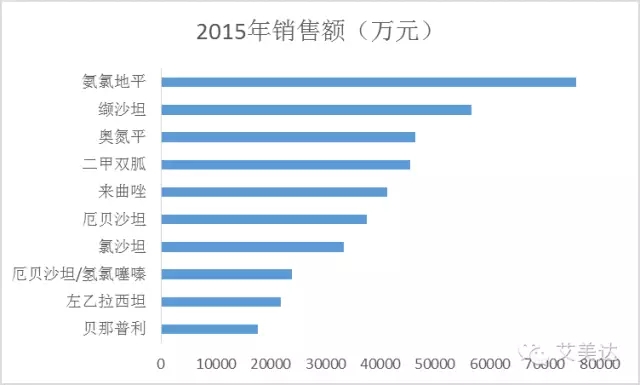

样本医院市场份额排名前十品种

数据来源:艾美达全国样本医院数据库

TOP 5 品种及具体细分市场分析

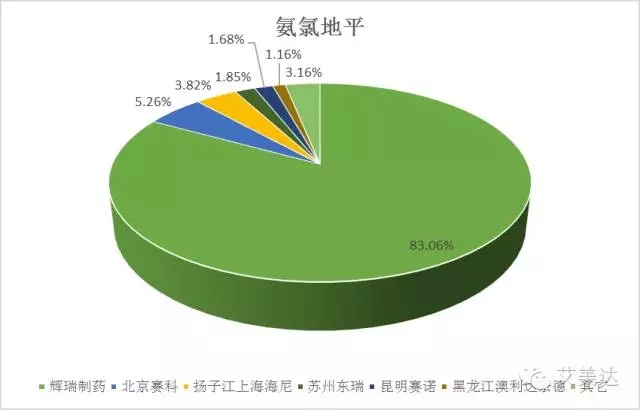

1、 苯磺酸氨氯地平

氨氯地平是美国辉瑞公司开发的一款抗高血压药物,商品名活络喜,其核心专利已于2007年到期。在国内,从2015年销售额来看,尽管专利到期已过8年,辉瑞制药仍占据着市场份额的83.06%,获美国批准上市的华润赛科压氏达也仅占市场份额的5.26%。

尽管如此,氨氯地平作为国内10大抗高血压药物之首,地位不可谓不重要,而华润赛科作为作为国内企业在氨氯地平市场的老大,又有在美国上市的先天优势,肯定会早作打算,抢先通过仿制药一致性评价来迅速占领市场,另外,辉瑞制药的原研地产化产品通过本次评价应该也非难事。根据国务院精神,同品种药品通过一致性评价的生产企业达到3家以上的,在药品集中采购等方面不再选用未通过一致性评价的品种,目前三席已有两席基本落定,扬子江海尼、苏州东瑞、昆明赛诺、黑龙江奥利奈达要加油了!不过从当前市场份额来看,赛科药业也不轻松,就算拿下一致性评价,其与原研地产化品种的市场争夺战形势仍很严峻。

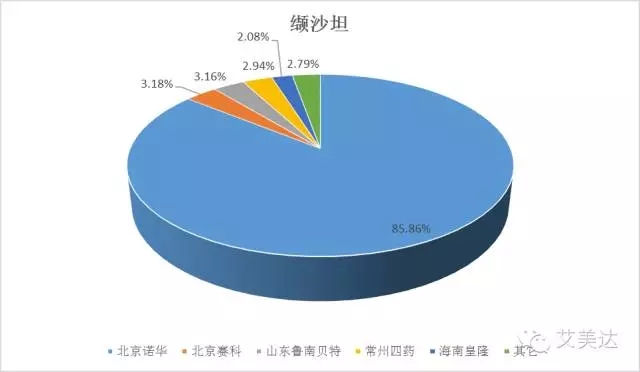

2、缬沙坦

华海的缬沙坦虽然在美国获批上市(片剂;320MG、160MG、80MG、40MG),但在国内却折戟沉沙,目前仅有原料药上市(国药准字H20123201),两个胶囊申报品种CYHS1000549、CYHS1000550仍“生死不明”。此外两个片剂申报品种CYHS1490020、CYHS1490021均死于“722惨案”,但这对华海来说未必是件坏事,考虑到其可以按照新的药品注册分类进行申报,而且所需的时间仅是将国外申报资料翻译一遍的时间,说不定可以在一致性评价的新规下迅速“死而复活”。这或许意味着赛科、鲁南贝特、常州四药、海南皇隆等企业本来被外资挤压的只剩下的很少的空间又要同华海分一杯羹,当然这得是在这些企业都能够在规定时间内通过一致性评价的前提下。

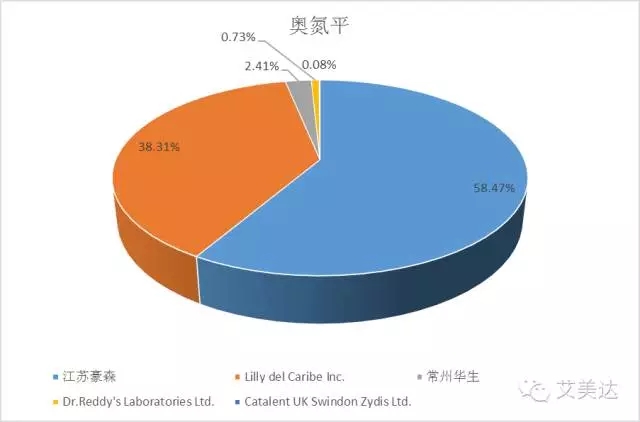

3、奥氮平

奥氮平的原研公司是礼来,商品名为再普乐,是目前治疗精神分裂症的主要药品。齐鲁制药的奥氮平片在美国于2016年1月27在美国批准上市,但其在国内的两个片剂品种申请CYHS1200530、CYHS1200529自2012年11月承办后,目前仍在排队中。国内仅有江苏豪森(国药准字H20052688)和常州华生(国药准字H20030512)两家企业获批上市。样本医药中,江苏豪森奥氮平的市场份额达58.47%,而原研企业Lilly为38.31%,因此奥氮平是top5品种里国内企业唯一超越外资企业的品种。但考虑到齐鲁制药和国外仿制药企业Dr.Reddy`sLaboratories Limited(传说中的5.2)的在一致性评价中的“特殊背景”,豪森能否保持其现有地位还未可知。

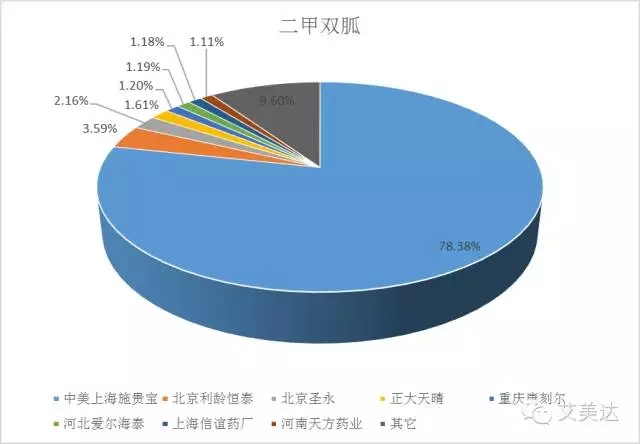

4、二甲双胍

二甲双胍是糖尿病市场的资深老药了,但令小编惊讶的是,像这样的品种,外资企业仍然独霸天下。样本医院销售份额中,施贵宝的格华止占据了78.38%,而北京利龄恒泰、北京圣永(君力达)、正大天晴(泰白)国内企业样本医院销售top3总共也就占据了7.36%的份额。看到这里,小编真是佩服国内企业夹缝中求生存的坚强意志,这简直是在从外企的牙缝里抢吃的啊!欧意药业在美国上市的是二甲双胍缓释片(国内该企业同品种还未上市),考虑到缓释片目前在二甲双胍市场中的份额有限,其它企业或许不必太过惊慌,当然,正大天晴(泰白)、天方药业(麦克罗辛)、上海信谊(美哒灵)等有缓释品种的企业除外。

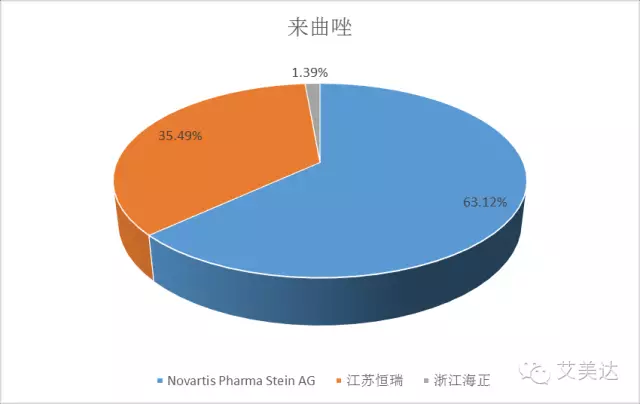

5、来曲唑

“研发一哥”恒瑞也没有避免被原研企业碾压的命运,不过来曲唑国内目前仅有江苏恒瑞和浙江海正两个生产厂家,而且恒瑞目前所占市场份额并不算小,恒瑞或会先发制人,来曲唑不在289品种之列,恒瑞抢先发难的话,考虑到三年大限,海正或会时间紧迫,不过同样作为作为国内药企中的“精英”,小编还是愿意相信这两家企业最后会一起走出一致性评价的深坑。

以上仅列出了TOP5品种的分析,TOP10的后五位小编就不再详述了,不过有另一个非常值得注意的现象是,TOP10品种的市场份额上,除了奥氮平,国内仿制药一片哀鸿遍野,外资企业占据绝对优势,左乙拉西坦的外资企业样本医院市场份额甚至占到了99.9%。造成这种现象的原因一方面是由于国内历史原因造成的仿制药质量的参差不齐,优秀仿制药受连累被误伤;另一个主要的原因是国内招标和医保政策对原研药的倾斜,原研药单独招标等“超国民”待遇使得原研药过期后价格居高不下,仿制药替代率低,从而导致原研药的“一家独大”。据了解,当前一致性评价一个品种的BE试验费用将在300~500万左右,仿制药一致性评价后,通过一致性评价的国内仿制药可视为与原研品种具有质量和疗效的一致性。希望企业在花费巨额资金通过仿制药一致性评价后,国家能够在政策上落到实处,让国产仿制药能凭借自身实力与原研一争高下,打破当前外资企业"一手遮天"的格局。