医疗健康领域整体看不具有短期爆发性增长可能,但长期看,其受经济周期影响小,在政策利好情况下,未来想象空间大。

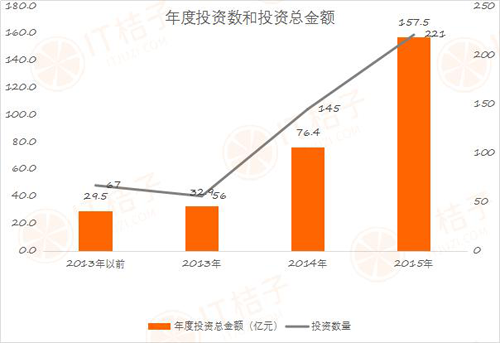

IT桔子数据监测发现,相较于2014年的145起投资,2015年医疗健康领域共收录221起投资,占总投资事件5%,比往年增加45%,增幅较去年有所放缓。从投资规模看,2015年医疗领域融资总金额约157.5亿元,较去年增幅达到106%。这主要是由于BAT和传统医疗大公司的布局,使得相关垂直领域涌入大量资本。不过,对比2015年中国整个医疗健康市场的4万亿元投入规模看,157.5亿元依旧是一个比较小的数字。

医疗健康投资金额增长情况和分布:盘子仍旧小,两级分化大

投资数量和投资金额都增速迅猛,但是相对于其他行业还很不足。2015年医疗领域融资交易总金额约157.5亿,是2014年的2倍,年度总投资数在221笔,是2014年的1.5倍。显然2015年医疗行业的投资比往年更活跃,总资金量也在变大。但是,总金额对比本年度互联网全行业的融资额,医疗领域只占到3.4%。并且,行业内的两级分化非常严重,存在一些融资额比较大的案例,比如挂号网,融资3.94亿美元。

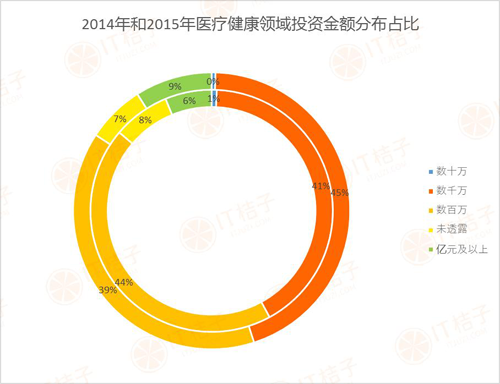

注:图中内环为2014年,外环为2015年

从投资金额区间分布来看,数百万和数千万占较大比重,两个区间共占到89%。融资数千万级别的公司数是最多的,占45%,融资数百万的占比39%。因为投资者看到了医疗行业中的创业公司普遍难以快速的形成规模,整个行业有赚钱慢赚钱难的特征,所以给予了创业公司大量的资金做冷启动的准备。另外,在今年融资2亿人民币以上的公司中,医药占50%。

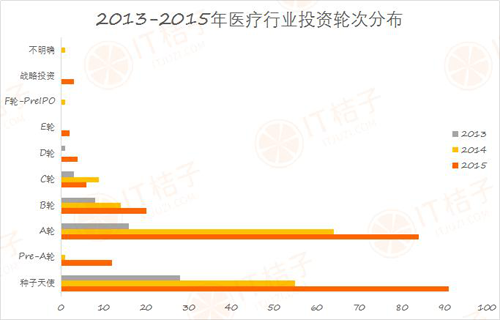

医疗健康投资阶段分布

在投资轮次的分布上,互联网医疗仍旧处于起步阶段,89%的公司还集中在天使轮和A轮,处于中后期的投资项目比较少。在投资阶段分布上,种子天使占比最高,有91起投资,较2014年,2015年种子天使的占比有所增加,超过了A轮融资的占比,达到41%。

大量新玩家获得了投资,资本市场对医疗领域初创企业持乐观态度,但是具体这些项目的存活率还有待观察。A轮融资的公司中,融资额度达到亿元以上人民币的有8家。整个产业还在初期的情况下,资本对某些赛道的投入量是非常大的,容易获得大额融资的往往是一些富二代背景的公司,投资方更多是看中的背景,比如A轮融资最多的是医药领域的上药云健康,达到了11亿。

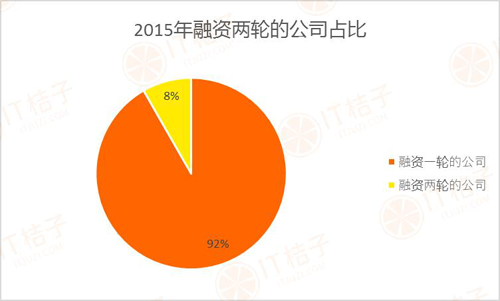

融资能力比较

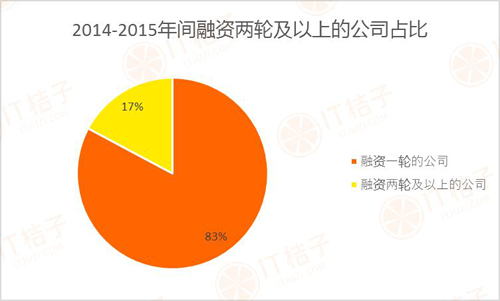

行业内约有17%的公司具有持续的融资能力,有约8%的公司有很强的融资能力。在2015年的全部205家融资的公司中,2015年内融资两轮的公司达到17家,占比8%。比如大姨吗、壹药网。另外,14、15两年内共有308家获得了融资,其中,融资2轮以上的公司达到53家,占比17%。

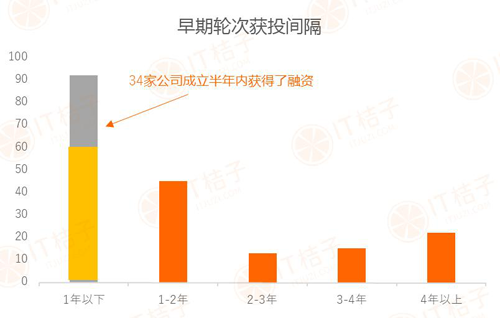

新入玩家融资能力也强。在早期阶段的公司中(天使、Pre-A、A),从公司成立到融资用时1年以下的居多,有92起,其中34起投资是公司成立半年内就获得了融资。

2015年投资机构投资状况

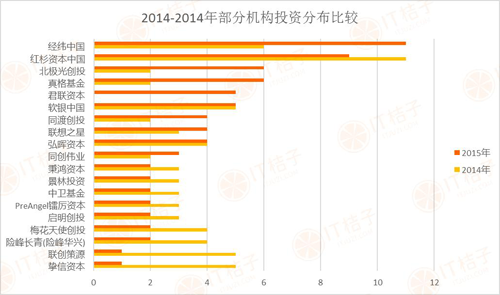

从投资数量上来看,一些机构投资数增加,一些机构放慢了投资速度。根据IT桔子的收录的数据,对比2014年,2015年部分机构开始保持谨慎,年度投资数在减少,比如险峰华兴、PreAngel。另一些投资机构,比如君联资本、北极光创投、真格基金、经纬中国等投资数在增加。

从投资侧重点上来看,每个机构主要投资的方向都很不一样。对比2015年红杉资本和经纬中国投资的公司来看,红杉资本更注重投资用户量大的医患平台和垂直问诊咨询创业公司。而经纬中国更注重投技术方向和医疗信息化、医疗数据相关的创业公司。而北极光主要投资了与生物技术相关的高新企业。

总体上来看,医疗健康行业市场前景很大,但现阶段依旧处于初级阶段,互联网对传统医疗资源的渗透率有限。对于已经入局的创业者玩家来说,尽管痛点多,但是找好切入点才能活的滋润。此外,医疗行业普遍有赚钱慢赚钱难的特征,所以资金的资金储备也是很重要的。