全球化使得世界各国医药市场越来越趋同,为了攫取更大的利润,跨国企业已经逐步将销售重心从发达国家市场向新兴经济体转移。

金砖国家是目前最具活力的药品市场,其中中国已经成为仅次于美国的全球第二大医药市场,未来5年年均复合增长率将超过15%。中国医药市场的高速发展吸引跨国巨头将其重磅药物引入中国,包括波立维、立普妥等产品都已进入中国最畅销的十大品种行列。

全球TOP10:几近生物药天下

按照年销售额10亿美元的重磅药物标准,2013年有近百种药品达标,其中TOP50的达标线为16.43亿美元。

生物医药技术的发展使得生物药物在疾病治疗中取得了更多的突破,近年来生物药物的增长一直引领行业发展。立普妥之后目前最畅销的药物是艾伯维的修美乐,2013年全球销售额已经达到106.59亿美元,成为首个年度销售额过百亿美元的生物药。而位居其后的3个品种也无一例外都是生物药,分别是强生/默沙东的类克、罗氏的美罗华和辉瑞/安进的恩利。此外位居第6~8的3个药品来得时、安维汀和赫赛汀也均为生物药。化学药中最畅销的是GSK的舒利迭,其余2个TOP10品种分别是可定和安律凡,TOP10的门槛是51亿美元。

一直以来,专利原研药就是跨国制药巨头最主要的收入来源,核心产品的市场表现很大程度上影响了跨国制药巨头的整体业绩。比如立普妥,专利过期后辉瑞整体增长乏力;与之相对的是,罗氏的3个靶向抗肿瘤用药则引领该公司的高速增长。

中国走势:价格和医保是关键

2013年全球最畅销的10大品种全部进入了中国市场,不过从总体表现来看除了肿瘤药,其余品种销售多不尽如意,原因颇多,但价格和医保因素是非常重要的原因。

1.自身免疫药:3只都不如意

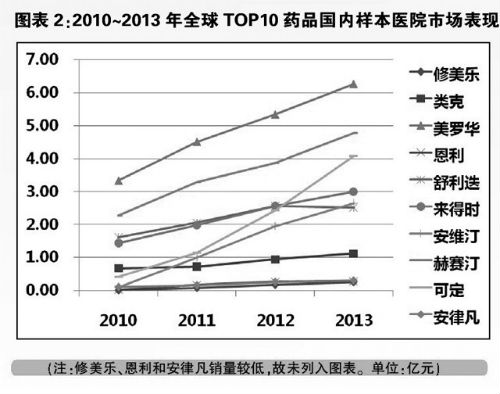

在自身免疫领域,3个TOP10品种均已进入中国。3个药品非常相似,都是作用于肿瘤坏死因子靶点,治疗类风关、强直性脊柱炎、银屑病、溃疡性结肠炎等自身免疫性疾病。由西安杨森负责中国市场销售的类克上市最早,于2007年获批,2010年雅培的修美乐和辉瑞的恩利也陆续获批。根据22大城市样本医院销售数据库,2013年样本医院类克、修美乐和恩利年销售额分别为1.12亿、0.25亿和0.28亿元。尽管3个品种在全球市场均属于TOP10品种,但在中国市场表现都不尽如人意。

首先进入的类克尽管上市时间较长,但增速不快,其静脉给药对产品推广带来了较大困难。恩利尽管在欧美上市多年,但进入中国时间较晚且价格较高,市场先机已被该药的生物类似物中信国健的益赛普占据。最晚上市的修美乐尽管位居全球畅销药首位,其预填充式注射笔对于患者而言也无疑有极大的便利,但中国市场的贡献率实在太低。其近8000元的单次治疗费用对于中国而言还是过于昂贵,会阻碍其进入医保、慢病等政策目录,影响产品向普通患者推广。与之相对的是,益赛普定价合理,加之国家政策的支持,产品占据了该类药物的大部分份额。

2.肿瘤药热卖:全是罗氏产品

在肿瘤领域,3个TOP10品种同属罗氏公司。治疗非霍奇金淋巴瘤的靶向抗肿瘤生物制剂利妥昔单抗美罗华于1999年获批,样本医院2013年年销售额高达6.27亿元。治疗乳腺癌的靶向抗肿瘤生物制剂曲妥珠单抗赫赛汀于2002年获批上市,该病主要用于HER2阳性的转移性乳腺癌患者,同时最新研究证明该药也可用于该靶点阳性的胃癌患者,这将拓展其适用范围,样本医院2013年销售额也达到4.79亿元。安维汀于2010年进入中国,其跨时代的抗肿瘤作用机理为多种实体瘤治疗带来了新的机会,该药在全球范围内获批了多种实体肿瘤适应症,尽管从目前来看,安维汀对其中一部分肿瘤核心治疗指标(即生存期)提升有限,但这无碍产品在中国市场快速发展,上市第四年该品年销售额已经突破2.65亿元。

3个品种的热卖也给国内生物仿制药企业提供了机会,多个该类生物仿制药有望上市,其较低的价格将分享原创药的部分市场。

3.来得时:进入时机恰当;舒利迭、可定、安律凡:仿制压力

哮喘和抗COPD的舒利迭、糖尿病用药来得时、降血脂用药可定和精分症用药安律凡是其余4个TOP10品种。

GSK的舒利迭是沙美特罗和氟替卡松的复方制剂,为经典的β受体阻断剂+皮质激素复方制剂,较早期复方制剂而言,其安全性明显提高,且多剂量吸入剂给药进一步提升了安全性和依从性。不过,舒利迭不适于哮喘和COPD的急救治疗,且沙美特罗有一定程度的心脏毒性,不适于心脏病患者。舒利迭2002年在中国上市后市场保持高速增长,2012年销售额达到2.56亿元,2013年销量有所降低,竞品的竞争和GSK事件可能带来了一定影响。

赛诺菲的来得时作为全球最畅销的胰岛素,于2004年在中国上市,该品进入中国的时段正好是中国糖尿病患者逐步认同胰岛素作为糖尿病普通治疗用药观念建立的阶段。来得时的成分甘精胰岛素是长效胰岛素,减少了给药频次。2007年推出的来得时笔则更提升了给药的便利性,更便于患者的家庭给药。这些因素共同推进了来得时的销量增加,2013年来得时的样本医院年销售额达到3亿元。

可定是阿斯利康研发的新一代他汀类降血脂用药,该类药物较阿托伐他汀的降脂效果更强,因此被誉为超级他汀。2007年可定进入中国,目前已成为中国第二畅销的他汀类药物,样本医院年销售额约5亿元。不过,由于知识产权的问题,该药在国内上市不久就出现了大量仿制品,原研药可定由于价格较高,故依然占据了80%的销售额,但从用量来看仿制品已经接近原研药。

安律凡是日本大冢研制的第三代抗精神病用药,全球市场主要由大冢和BMS联合销售,中国市场原研药安律凡于2006年进入中国,目前样本医院年销售额约3000万元,低于其在全球市场的表现。此外,该产品也有多个仿制药获批,其中成都康弘的博思清在中国上市比安律凡早2年,从用量来看博思清的使用量已经达到安律凡的3倍。