2013年3月新版《国家基本药物目录(2012年版)》(以下称为新版国家基药目录)正式发布,从2009年版的307种药品扩充到了520种,并于5月1日起施行。这立即引发了制药企业和媒体的广泛关注,同时也让许多跨国医药公司的会议室里传出懊恼的声音。担心的焦点集中在有十几种跨国公司的过专利期原研药(OPO)新列入目录,其中不乏“重磅炸弹”,并且对二、三级医院基本药物使用比例的要求也有所提高。但针对新公布的国家基本药物目录和相关政策深入研究后,艾意凯咨询认为,对于跨国药企来讲,新版目录带来的降价压力和市场准入等方面的挑战是可以应对的,而列入目录的原研药仍然有机会保持增长。

并不是“全新”的目录

在新版国家基药目录发布之前,各省、市和自治区都在2009年国家基药目录基础上作出增补并发布了自己版本的省级基本药物目录。许多跨国企业的过专利期原研药实际上已经被纳入在这些目录中,例如拜耳公司的拜新同(硝苯地平控释片)和辉瑞公司的络活喜(苯磺酸氨氯地平片)已经在16个省级的目录上了,而阿斯利康的注射剂型洛赛克(注射用奥美拉唑钠)和拜耳公司的拜唐苹(阿卡波糖)分别在15个省级基药目录上。拜唐苹作为中国销量最好的糖尿病治疗药品,既出现在较富裕的上海、天津目录上也出现在经济欠发达的广西和宁夏等目录上(《中国新版基本药物目录增加主要疾病药品,但价格和市场压力或将上升》——亚洲制药新闻,2013年3月18日)

不过,还是有一些进入新版国家基药目录的药品也没有进过省级目录,主要是肿瘤和精神类药品,例如赛诺菲的乐沙定(奥沙利铂)以及阿斯利康的思瑞康(喹硫平)。这些新纳入的药品将如何定价仍有待观察。

最高零售限价降低是大环境,不过是否进入基药目录区别不大

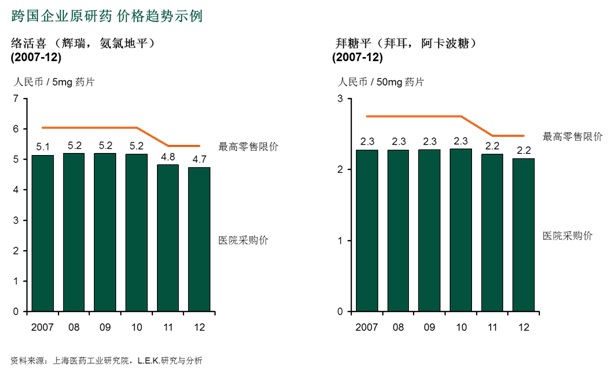

许多跨国企业最大的担心是进入基药目录带来发改委更严厉价格管制。我们对2010到13年间发改委最新调整的最高零售限价和医改前06年到07年发布的最高零售限价进行了比较,发现在这两段时期间隔的四到五年间,仿制药受到的影响实际比跨国企业的原研药更大:我们发现88种单独定价产品的限价有所降低,其中包括54种跨国企业的原研药。跨国企业的原研药这数年间最高限价的平均总降幅为11%,其中8种为进入2009年国家基药目录的品种,降价幅度略高,为15%,平均每年约3%;

而218种仿制药最高零售限价有所降价,其中在国家基药目录上的药品平均总降幅为25%,而不在国家基药目录上的药品降幅也达到23%。

单独定价是大部分原研药一直以来的优势,因此取消单独定价则是原研药价格最大的威胁。在上面提到的几年间,我们发现42种产品被取消单独定价,跨国企业和国产企业的产品都有。这42种药品中,只有15种是在2009年国家基药目录上的。但这15种药品绝大部分被取消单独定价的原因都是企业停止生产或进口,为数不多的例外是默沙东公司的舒降之(辛伐他汀),尽管在市场上广泛地销售,但在2010年末还是被取消了单独定价,可能是为了与政府谈判进入2009年版基药目录或者为打入基层医疗市场。

发改委降低最高零售限价的政策仍会继续,但是基于我们的观察,政府或市场上都没有表现出降价速度会加快的征兆。

竞争激烈的省级招标带来降价压力

即便是在跨国企业的药品被纳入省级基药目录的省份,他们还是充分享受着作为原研药的优势。在我们所研究的大部分省份过去的招标中,基药目录上的药品还是可以参加省级医保目录药品招标(以下简称RDL招标)竞标。而在RDL招标中,原研药被分在一个单独的质量层次里,可以避免和众多国产仿制药的竞争,从而顺利以更高的价格进入二、三级医院市场。

因此,跨国药企采用了一个普遍而又简单的战略,即在RDL招标中将他们的原研药定价比国家零售限价下浮10-20%,以便为医院留出一个已成为行业标准的15%加价率。相反地,即使跨国企业对原研药大幅降价,也很难赢得基药招标,因此也很难深入到基层医疗机构市场。未来的政策变化包括零加价的铺开,基药招标跟随安徽省的“双信封”,以及二、三级医院和基药招标联动等模式。在这样复杂多变的政策环境下,竞标流程愈演愈复杂,越来越难以用简单的规律来把控。(《零加价如何运作:深入观察深圳公立医院改革》——亚洲制药新闻,2012年7月5日)以及(《中国通过安徽省大医院推进基本药物使用;医疗基金是否将在2016破产?》——亚洲制药新闻,2012年1月4日)

在二、三级医院市场中保证销量

对基药目录讨论的另一个热点是对二、三级医院使用基本药物比例的提高,但这项规定并不意味着跨国企业就会丢失市场份额。• 过去几年内,基本药物比例的规定并没有得到严格的执行,目前即使许多社区医疗机构也没有达到要求• 随着基药目录的扩充,基本药物在报销和医院药品采购中所占的比例自然会上升;• 前卫生部部长陈竺说,基本药物比例在三级医院应该大致提高到25~30%左右,二级医院提高到40~50%,县级卫生室提高到100%。但在各省制定规定时,也不一定明确规定基本药品必须来自基药招标的中标者

在目前的制度规定下,如果赛诺菲的波立维(氯吡格雷)在RDL招标中胜出但是没有中标基本药物招标,其在二级和三级医院的销量仍可以被算作基本药物支出,因为二级和三级医院可以采购RDL中标的药品。(氯吡格雷被新近纳入国家基本药物目录。)

只有少部分的一些省份,例如云南,规定基本药物目录的药品不具备参加省级RDL招标资格。在这种省份中,跨国企业品牌的基本药物产品确实有丢失市场份额的风险。

品牌力量继续发挥作用

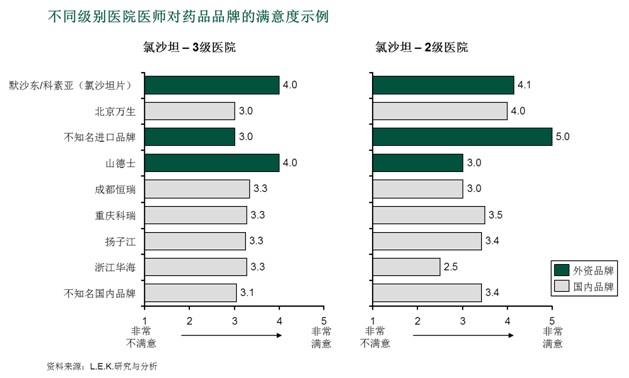

二、三级医院的客户仍然偏好跨国企业品牌。一旦这些跨国企业中标,被列入医院药房目录,可以利用其品牌力量与质量优势来支撑其相对较高的价格。在2012年艾意凯咨询进行的一份医生问卷中,跨国企业品牌的满意度要高于国产品牌。即便是“未知的进口品牌”也名列前茅,这表明跨国企业品牌已经有了一种光环效应,大家对进口产品的质量信任度很高。我们相信这种趋势会继续,即使这些药品在基药目录上。

在同一份问卷里,西方跨国企业品牌认知度排名更高,一般都能达到4分到5分左右,即便是最好的国产品牌也只能达到3分到4分左右。日本品牌受制于有限的市场推广宣传,排名相对靠后。

在基药目录中保持成功

扩充版的基药目录将会在接下来的几年中在各省份中陆续实施,这无疑也会对中国的医药行业带来巨大的影响,尤其是在原研药已经占据很高的市场份额的情况下。在目前的规定下,我们相信,跨国企业能够应对挑战,在中国医疗体系中成功找到突破口。关键是要理解企业应该选择何处作为着力点,以施加影响力,并密切观察政策变数,未雨绸缪。为此,我们认为企业应该:

第一、收集与分析省级RDL与EDL招标的要求,评分标准以及中标结果,这样才能充分理解并优化省级竞标流程。企业应该评估各省市场的重要性,更加重视那些市场大而且对质量的要求更高、更明晰,而非只看价格不看质量的省份。相对基药招标,企业也应更加看中RDL招标。即使是基药目录上的产品也应如此,这样可以更好保持那些允许基药参与RDL招标省份里的二、三级医院的生意。

第二、为可能产生的市场重心转移作好准备。不可避免地,有些省份市场可能因为政策突变而失去而有些市场又可能突然销量猛然上升。在中标的省份要能快速调动销售人员、经销配送和产品库存,在未中标的省份要能调整成本结构,这些都是未来胜出的关键。

第三、密切关注基层医疗机构市场机遇,伺机而行。尽管目前基层医疗市场受制于基药招标的限制,而且将来“双信封”模式的推广也让跨国药企难以获得大规模的市场,但在部分省份,较为富裕或政策条件较好,比如上海、江苏和浙江,许多社区卫生中心都在采购跨国药企的产品。有选择地开发基层医疗机构市场,可以增加销量并获得经验。

第四、追踪政策动向,提前准备,积极应对,尤其是RDL招标中对进入基药目录产品的要求,以及对医院使用基本药物的比例要求等。目前允许在向二级和三级医院市场销售时有一定的灵活性,能够避免应对相对困难的基药招标。但是随着变革的到来,跨国企业的原研药现在享有的价格优势可能会被侵蚀掉,并有可能在某些地区被医院市场拒之门外。