罕见病,又称“孤儿病”,泛指一类发病率极低的疾病。世界卫生组织(WHO)将罕见病定义为“患病人数占总人口0.065-0.1%的疾病或病变”。

中国罕见病发展中心(CORD)创始人和主任黄如方先生曾在报告中这样描述罕见病:

这是最坏的时代:

国际确认的罕见病有6000-7000种,约占人类疾病的10%,其中80%以上属于遗传疾病;全球有效治疗药物不到5%;全球对罕见病立法的国家不到20%;中国还没有明确统一的罕见病定义,已上市的孤儿药不到100种(有罕见病适应症的是92种),这意味着绝大多数患者都无药可医。我们对罕见病知之甚少,甚至于还在用经济效益衡量生命的价值。

这是最好的时代:

病友会的成立、罕见病的宣传、医疗技术的进步让罕见病越来越广为人知,越来越受到重视。同时,得益于精准医疗的浪潮和推广、基因检测技术的发展和应用,罕见病的诊断和治疗打开了新的篇章。

孤儿药或成“明星药”

过去,“低发病率”“投资回报率”限制大家对孤儿药的热情,同时研发难度大、适用患者少等因素让不少医药企业不愿涉足该领域。为了打破僵局,1983年美国正式颁布《孤儿药法案》,1999年,欧洲出台《孤儿药欧盟条例》,随后FDA针对孤儿药特许“加快审批、免临床”等政策。

反观我国,从“十二五”规划开始,孤儿药研发开始受政策推动,对罕见病等特殊人群用药实行优先审评。去年,罕见病药物首次录入CFDA加快临床审批名单……这些法规政策大大带动了该领域的兴起和发展,让更多医药企业进军孤儿药市场。

随着社会认知度提高、支持政策出台、诊断及治疗手段增多,罕见病领域风向正在转暖。不少医药企业愿意为之冒险,他们将罕见病视为潜力股。

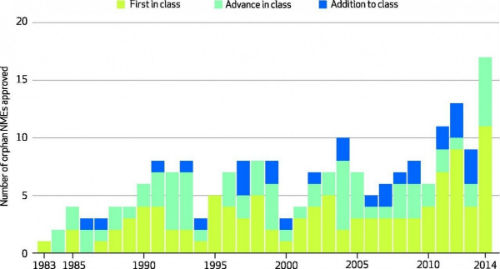

上世纪80年代,每年上市的孤儿药只有3或4种。1983年至2010年间,每年收到的孤儿药审批申请不超过10种。然而,2011年至2014年,每年审批的孤儿药平均增长至12.5种,2014年达到17种。

2015年年初,路透社相关数据显示,过去10年间孤儿药销售的年均增长率优于非孤儿药。EvaluatePharma发布的2015年孤儿药市场报告预估,2020年全球孤儿药销量将达到1780亿美元,法国咨询公司Alcimed认为治疗罕见病的药物已成为医药行业最盈利的板块之一,几乎所有国际大型制药公司都加大了罕见病药物的研发投入。

罕见病不再“罕见”

很多人认为,基因测序、质谱分析、信息分析等技术为基础的精准医疗是未来“罕见病”的主要治疗模式。也正得益于这些技术的发展,我们对于罕见病的认知越来越深入。

根据《在研罕见病药物(Medicines in Development for Rare Diseases)》报告显示,目前正在开发的孤儿药主要针对罕见癌症、遗传性疾病、神经类疾病、传染性疾病和自身免疫性疾病5大类。其中,抗癌药物是孤儿药市场增殖最快的分支。

小结

孤儿药市场的发展对于罕见病患者乃至整个社会而言都是好事。但是,这种进步需要付出代价。大多数孤儿药都较昂贵,例如Soliris,一种治疗阵发性睡眠性血红蛋白尿(PNH)的药物,它是吉尼斯世界纪录史上最昂贵的药,平均每年每人约需要409,000美元。2010年它的销售额达到5.41亿美元。

而且,因为中国尚未对罕见病进行明确定义,多数孤儿药价格偏高,并未纳入医保范围,所以很多罕见病患者面临着“无药医”和“医不起”的无奈。解决这种困局,需要政府机构、非政府组织(NGO)、患者组织、医药企业等多方面共同努力。

备注:文章部分内容参考自Forbes、生物谷、中国罕见病网站。

推荐阅读

Rare Diseases Are Becoming Too Common. Sound Impossible? Here's Why It's Not